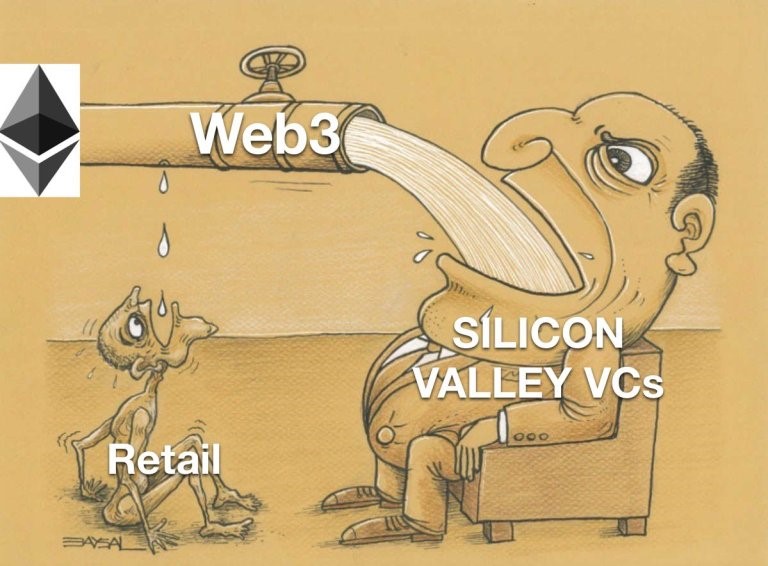

جنگ بر سر WEB3 ادامه دارد. از سال گذشته، شاهدِ ترکیبِ باورنکردنی از «استعداد» و «سرمایه» بودهایم که به اکوسیستم WEB3 جریان پیدا کرده است. در سال 2021، VCها (Venture Capital یا شرکتهای سرمایهگذار خطرپذیر) بیش از 30 میلیارد دلار بر روی استارتآپهای دنیای کریپتو سرمایهگذاری کردند. اما WEB3 تازه در آغاز راه است. وقتی که اپلیکشینهای غیرمتمرکز را با دنیای WEB2 قیاس میکنید، متوجه میشوید که این اپها تنها قطرههای در یک ظرف هستند. طرفدارانِ WEB3 بر این باورند که اپلیکیشنهای این دنیای جدید باعث «تمرکززداییِ» تجارت، امور مالی، بازی، و... میشود، چرا که بیشترِ این اپها مبتنی بر قراردادهای هوشمند بوده و برای اجرا شدن تنها به توکنهای خاص خود نیاز دارند. به موازات حرکت از WEB2 بسمتِ WEB3 غولهایِ حال حاضر دنیای WEB2 تلاش میکنند تا موقعیت خود را در اکوسیستمِ WEB3 نیز حفظ کنند. شاید یکی از دلایلِ تغییر برند دادنها و سرمایهگذاریهای کلان غولهای مالی بر روی استارتآپهای دنیای کریپتو خصوصا در حوزهی WEB3 در راستای همین تلاش و تکاپو باشد.

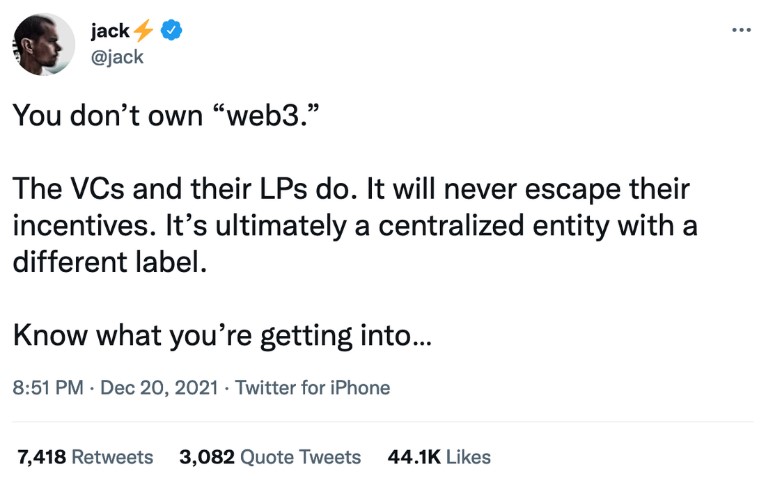

چند روز پیش، جک دورسی نسبت به فضای ایجاد شده حول مفهومِ WEB3 و حجم سرمایهگذاریِ VCها اظهار نظرهایِ انتقادی داشت که خوشایندِ VCها نبود. فارغ از اینکه سابقهی خود جک و توئیتر با VCها چه بوده در گذشته، باید دید که آیا واقعا در بطنِ انتقادات جک دورسی حقیقتی وجود دارد یا نه، یعنی باید ادعای جک را بدون هیچ پیشداوری مورد نقد و بررسی قرار داد. جیمی سانگ یکی از افرادی بود که سعی کرد شرح و تفسیری بر انتقادات جک دورسی بنویسد، شرحی که درحقیقت با بیانِ تاریخچهی کوتاهی از مفهوم VC این مطلب را خاطر نشان میکند که عملکرد VCها در طول چند دههی اخیر و خصوصا با ظهور تکنولوژیِ بلاکچین کاملا تغییر کرده و شاید آنچه که ما امروزه از کلمهی VC میفهمیم با آنچه که در دههی 80 از این کلمه استنباط میشد تفاوت بنیادین دارد.

توئیتِ جک پاسخ به چیزی نبود، بلکه درحقیقت انتقاد نسبت به بازیای بود که VCها در طول ۸ سال گذشته مشغول اجراش بودن. (و) در نهایت این مارک اندریسن از مجموعهی A16Z (مجموعهای که ظاهرا بیشتر VCها و شرکتهای پورتفولیو را ترغیب کرده بود تا به طُرقِ مختلف پاسخ جک دورسی را بدن) بود که اکانت جک دورسی رو در توئیتر بلاک کرد. نکتهی جالب توجّه این بود که جک به هیچوجه دست از انتقادهاش برنداشت و تمام تلاشهایِ VCها برای متقاعد کردنش رو با جدّیت تمام رد کرد تا برای دنبالکنندههاش در توئیتر این نکته را روشن کنه که اون تنها بیتکوین را پذیرفته و WEB3 اسکمی بیش نیست.( البته این مطلب نظر نگارندهی این مقاله هست ظاهرا، چون جک در توئیتهای دیگرش به صراحت اعلام کرده که بجز بیتکوین به رمزارزهای دیگه هم باور داره. مترجم)

همانطور که احتمالا از خواندن این خبرنامه متوجه شدید، من با نظر جک دورسی که WEB3 دستاویزی برای پرکردن جیبِ عدهای شده، کاملا موافقم. نکتهای که جک دورسی در رابطه با VCها خاطرنشان کرده، موضوعی هست که قصد دارم امروز درموردش بحث کنم. برای این کار، باید اوّل ببینیم که فضای VCها طی ۸ سال گذشته در مقایسه با پیش از آن، چگونه بوده است.

همهی ما شنیدیم که چطورVCها درکمپانیهایی مثل اینتل، اپل و فیسبوک سرمایهگذاری کردن و چطور اون کمپانیها با کمک همینVCها رشد و پیشرفت کردن. این داستانی هست که VCها دوست دارن (همیشه) تکرار بشه، چون هم جریان سرمایهگذاری بهتری رو براشون رقم میزنه، و هم اینکه اونها رو در متن و بطن روندِ (پیشرفت کمپانیها) قرار میده. همانطور که قبلا هم گفتم (نه در این مقاله، ظاهرا نویسنده به نوشتههای دیگرش اشاره داره. مترجم)، گمان میکنم که در رابطه با نقش VCها در کمپانیها بشدت اغراق شده، اما خب، افراد زیادی وجود ندارن که در این رابطه با من همعقیده باشن.

کاملا واضح هست که VCها دوست دارن خودشون رو بعنوان قهرمانهایی جلوه بدن که یک «ایدهی خوب» رو به « اسبهایی بالدار» تبدیل کردن، و بنیانگذارانِ کمپانیها هم به دلیل نیاز مالی که به VCها دارن مایل نیستن اونها رو عصبانی کنن. علاوه براین، رسانهها هم تمامِ خوراک خبری و تبلیغاتی خودشون رو از VCها میگیرن، و به همین دلیل، اونها هم باعث رنجشخاطر و عصبانیتِ VCها نخواهند شد. مقامات رسمیِ دولت (هم) میل دارن که سبیلشون به شکل خاص و ویژهای توسط همین VCها چرب بشه. درنتیجه، VCها از این وضعیتِ بسیار بسیار خوشایند که هیچکس کوچکترین حرف ناخوشایندی در موردشون نمیزنه، لذت میبرن.

همین شرایط هست که انتقاداتِ جک دورسی رو خیلی گزندهتر میکنه. VCها عادت نداشتن مورد انتقاد قرار بگیرن. اگر یک شرکتِ پورتفولیوعملکرد خوبی داشته باشه، VCها در افتخاراتِ بدست آمده شریک میشن. (و) اگر عملکرد ضعیفی داشته باشه، اشکال کار رو باید در جای دیگهای مثل بازار، قانونگذارها، رقیبها، بدشانسی و... جستجو کرد. لذا تا به حال، خیلی به ندرت اتفاق افتاده بود که مورد انتقاد قرار بگیرن، خصوصا اگر سود خوبی از سرمایهگذاری خودشون کسب کرده باشن.

۸ سالِ گذشته، با ظهور پدیدهی «توکن فروشی» سالهای دیوانهواری در عرصهیِ VCها بوده. در مدل سنتی، VCها در قبال تأمین سرمایه برای استارتآپهایی که عموما در زمینهی تأمین سرمایهی اولیّهشون دچار مشکل بودن، سهم منصفانهای از سودهای شرکت دریافت میکردن. (و) در مرحلهای مشخص، کمپانی(همون استارتآپِ سالهای قبل) یا خریداری میشد و یا اینکه سهامش در مرحلهی عرضهی عمومی قرار میگرفت، که در هردو صورت VCها پولی که سرمایهگذاری کرده بودن رو معمولا همراه با سود خیلی خوب پس میگرفتن. در مدل سنتی، این روندِ سرمایهگذاری و سوددهی بین ۷ تا ۱۰ سال طول میکشید و در طول اون 7سال، VCها متعهّد بودن که از این استارتآپها حمایت کنن تا به یک کمپانی واقعی تبدیل بشن.

سالهای سال، این مدل، الگویی ثابت برای نحوهی عملکرد VCها بود. در دههی ۸۰، بیشتر VCها، سالهایِ زیادی رو از دست میدادن و فقط سالهای کمی را با موفقیت سپری میکردند. تا اینکه در دههی ۹۰، با ظهور طبقهیِ سرمایهگذار بر روی اینترنت که تقاضا برای سهامِ مستعدِ رشدِ بیشتر رو در مارکت ایجاد کرده بود، همهچیز تغییر کرد. حالا دیگه کمپانیها میتونستن بدون اینکه سود و بازدهای از خودشون نشان داده باشن عرضه عمومی بشن و اعداد و ارقامِ حولِ این شرکتها هم به شکلی دیوانهوار بود.

این فضا باعث حضورِVCهای بیشتری در مارکت شد، رقابت بین شرکتهای سرمایهگذاری رو بیشتر و ارزششون را بالا و بالاتر برد. حالا دیگه کمپانیها علیرغمِ بالارفتنِ ارزششون مدّت زمان بیشتری بصورتِ خصوصی باقی میماندن و کمتر از این وضعیت خارج میشدند. خروج از این وضعیت (و عرضهی عمومی شدن) هم به هرحال بسیار پرسود بود. به همین دلیل بود که پدیدهای بدیع و نوظهور شکل گرفت، شرکتها ظاهرا تنها زمانی عرضهی عمومی میشدند که ارزششون «میلیارد دلاری» شده باشه. بعنوان مثال، عرضهی اولیهی سهام کوینبیس به ارزش تقریبی ۱۰۰ میلیارد دلار صورت گرفت. بازدهی و رشدِ ارزشِ کمپانیها بسیار بالا بود، اما در عینحال، معنای این رشد این بود که بازندههایِ بسیاری هم در پورتفولیوهای آنها حضور دارند.

چیزی که در سال ۲۰۱۳ تغییر کرد، ظهور پدیدهی «توکنفروشی» بود. این پدیده، بهVCها این اجازه رو میداد که در مراحل بسیار آغازین، وارد پروژه بشن، اما خیلی زودتر از بازهی ۷ الی۱۰ سالهای که پیش از این در مدل سرمایهگذاریVCها لازم بود، به پولِ همراه با سود خودشون دست پیدا کنن.

بدون تردید، درنهایت مجبور به فروش آشغالهایِ بیفایدهای به خیلِ کثیری از عموم مردم میشدی، اما کی به این موضوع اهمیّت میده اگر که سود خوبی کرده باشی؟ این یک لطف بسیار بزرگ در حق صنعتِ سرمایهگذاری بود و VCهای بسیاری با خرید توکنها در قیمت بسیار پایین و دامپ کردن آنها در قیمت بالا بر سر عمومِ مردمِ سادهلوح، ثروتمند شدن. در واقع، هیچ چیزی بوجود نیامده و هیچ کالا یا خدمات ارزشمندی هم ایجاد نشده، اما این مسأله دغدغهی VCها نیست، چون دغدغهی اصلیشون نرخ بهرهی خوب از سرمایهگذاریشون هست.

این همان مسألهای هست که جک دورسی در مقابلش زبان به اعتراض باز کرده. WEB3 فقط آخرین نفر در صف پدیدههای بیارزشِ پرریسکی مثل آلتکوینها، ICOها، IEOها، NFTها، و DEFI برای فروش به عموم مردم است. این پدیدهها اگر تا الان هم تونستن قسر دربرن، بخاطر عنوانِ «غیرمتمرکز»ی هست که به دوش میکشن، عنوانی که به اونها این منطق رو میده که «دراختیار و تحت کنترل هیچکس نیستن» و به همین دلیل نباید تحت مراقبت و بررسی سختگیرانهای قرار بگیرن. حرف جک این هست که تمام این پدیدهها باید تحت بررسیِ موشکافانه قرار بگیرن چون این VCها هستن که به دلیل داشتن بیشترین سهم، بخش اعظم تمام این پروژهها رو تحت اختیار خودشون دارن.

اینگونه صحبتها جان تازهای میبخشد، چون VCها دیر زمانیست که جماعتی به دور از هر شک و ابهام محسوب میشدن. آنها واسطههایی هستن که بیشترین سهم از ارزش یک محصول رو به خودشون اختصاص میدن درحالیکه در بهترین حالت هم چیز زیادی به آن اضافه نکردن. در یک «دنیایِ توکنیزه شده»، آنها همراه بنیانگذاران توکنها، بدون اینکه کوچکترین ارزشی ایجاد کرده باشن، بیتردید جیب مردم رو با زرنگی خالی میکنن. نظارت سرسختانهای که حالا در رابطه با فروشِ توکنها شامل حالشون شده چیزی هست که بسیار سزاورش هستن و من بسیار خوشحالم که جک این مسأله رو مطرح کرد و پیش کشید.

جالب این هست که VCها بواسطهی بیتکوین در این مسیر قدم گذاشتن و نرخِ بازدهی بیتکوین به مراتب بهتر از پروژههاییست که VCها در آنها سرمایهگذاری کردن. لذا برای قانع کردن تأمینکنندگانِ نقدینگی، بازیِ «فروشِ توکن» رو به راه انداختن. VCها در «جهانی بیتکوینیزه کننده» ضررهای بسیار بزرگی را متحمل خواهند شد. لذا از طریق فروشهایی تحت عناوینِ پرزرق و برق و همچنین انتقاداتِ بیپایه و اساس نسبت به بیتکوین، به سمت خارج کردن ارزش از دست مردم و انحصاری کردنش در دست خودشون گام برداشتن. البته، آنچه که بیاساس است دوامی هم نخواهد داشت و لذا دورهی VCها هم به سر خواهد آمد. به عبارت دیگه، این بالاترین برچسب و نشانهشون هست و درنهایت محصولاتی که مستقیما با آنها رقابت کنن، نابودشون خواهد کرد.

این مطلب ترجمهای بود از دو مقالهی زیر:

1. https://dailyfintech.com/2022/01/03/ethereum-will-shape-the-global-app-economy/

برای خواندن مطالب بیشتر از این نویسنده: توییتر/ مهدی