رئیس فدرال رزور جرمی پاول دیروز در مقابل کنگره طیِ جلسهای که با سناتورها داشت، توضیحاتی رو در رابطه با وضعیت موجود داد و در طول اون 2ساعت و نیم صحبت کسلکننده دائماً تکرار کرد که فدرال رزرو متعهّد هست که « جلویِ تورم رو به دلیلِ نرخ بیسابقهاش حتما بگیره؛ به روند خریدِ دارایی ادامه نده؛ نرخ بهره رو بالا ببره و بعد از اون حتی ترازنامهی خودش رو از داراییهای خریداری شده خالی کنه». در این تحلیل قصد داریم ببینیم آخرین باری که فدرال رزرو چنین اقداماتی رو در پیش گرفت چه اتفاقاتی افتاد. اوّل از همه بیاید یه نگاهی به بعضی از اظهار نظرهایِ دیروزِ جرمی پاول بندازیم. در یک قسمت جرمی اینطوری میگه:

· «همینطور که در سال جاری به جلو پیش میریم، اگر جریان امور همونطور که انتظارش رو داریم پیش بره، ما سیاستِ عادی سازیِ (ترازنامه) رو در پیش میگیریم، یعنی در ماه مارس به روندِ خرید دارایی پایان میدیم، بعبارت دیگه نرخ بهره رو رفته رفته در طول سال جاری افزایش میدیم»

چرا جرمی میگه «روند عادیسازی»؟

چون در شرایط عادی، فدرال رزرو نیازی به این نداره که پول مازادی رو به چرخهی اقتصادی وارد کنه و بجاش اجازه میده که اقتصاد روندِ طبیعیِ خودش رو در پیش بگیره. خب کاری که در روند خرید داراییها اتفاق میافتاد چی بود؟ این بود که داراییهایی مثلِ اوراق بهادارِ تضمین شده و اوراق قرضه از چرخهی اقتصادی خارج میشد و بجاش به موسسات مالی که این داراییها ازشون خریده شده بود، دلار میدادن و این دلارها توسط اون موسسات در کارهای دیگهای استفاده میشد. به همین دلیل هست که جرمی میگه ما میخوایم به روند عادی خودمون برگردیم و دیگه دلار مازادی را به چرخهی اقتصادی تزریق نکنیم. در ادامه جرمی میگه که « شاید اواخر امسال شروع به کم کردن میزان داراییهایِ ترازنامه بکنیم، و این فقط مسیرِ روند اجرای سیاست نرمالسازیِ ترازنامه هست». ما به این موضوع که مهم هم هست دوباره برمیگردیم، این که اصلا معنای اینکه «کم کردن میزان داراییهای ترازنامه» اصلا معناش چیه و...

نکتهی دیگهای که البته شاید چیز زیادی هم ازش درنیاد این هست که بیشتر سوالهایی پرسیده شده در طول اون جلسه در رابطه با توّرم بوده، که درحال حاضر در بالاترین نرخ خودش در طول 40 سال گذشته هست. برای همین، توّرم موضوعی هست که فشار سیاسی خیلی زیادی روش گذاشتن، چون درحال حاضر دردناکترین چیزی هست که بیشتر آمریکاییها در حال تجربه کردنش هستن و این چیزیه که سیاستمدارها نگرانش هستن و میخوان حداقل در ظاهر نشون بدن که دارن تلاش میکنن که برای مهار توّرم کاری بکنن.

اینکه چرا بیشتر سوالات در رابطه با توّرم بوده، شاید یکی از دلایلش این بوده که توّرم همیشه و همهجا یک عارضهی پولی بوده که توسط اعتباردهیهای آسون، سیاستهای مالیِ انبساطی که باعث بالارفتن سریعِ میزان پول در گردش میشه بوجود میاد. به زبانِ فنی، توّرم زمانی هست که تأمین نقدینگی با سرعت بیشتری نسبت به چرخهی تولید رشد کنه. اینطور هم نیست که بگیم رسوندن نرخ توّرم به صفر چیزی هست که باید دنبالش باشیم یعنی وضعیّتی که چاپ اسکناس به نوعی همگام با رشد تولید پیش بره تا اینکه قیمتها ثابت بمونن. «ثبات قیمت»ها هم به نوعی یکجور دزدی هست چون مصرفکنندهها و مردم رو از «عدم توّرمی» که در غیر این صورت میتونست شامل حالشون بشه محروم میکنه.

بذارید بیشتر براتون روشن کنم. اگه شما یک مقدار مشخصِ ثابتی از پول داشته باشید اما در طرف دیگه رشد هر روزهی میزان کالا رو شاهد باشیم. افزایش ثروت شما، خودش رو در پایین رفتن قیمت کالاها نشون میده، چون حالا میتونید با همون میزان پولی که داشتید کالاهای بیشتری رو بخرید و معناش این میشه که ارزش پول شما نسبت به ارزش کالاها بیشتر شده، معناش این میشه که پول نسبت به کالا کمیابتر شده؛ معناش این میشه که کالاها ارزونتر میشن و پول کمتری برای خریدن کالا لازم هست. این دقیقاً مخالف زمانی هست که چاپ اسکناس با سرعت بیشتری نسبت به روند تولید اتفاق بیافته که نتیجهاش بالارفتن قیمتها میشه. پس «قیمتهای ثابت» هم چیزی هست که نباید دنبالش باشیم.

با توّجه به این حقیقت که فدرال رزرو خودش ریشهی بالارفتن توّرم هست، دیگه فرقی نمیکنه که سیاستمدارها چقدر فشار بیارن و بپرسن که میخوای برای مهار توّرم چه کار بکنی؟ چون وقتی که فشارهای فدرال رزرو برای کنترل توّرم بعنوان ریشهی دردی که این روزها تحمّل میشه شروع بشه، نوبتِ دردهایِ شدیدتری هست که قراره به سراغمون بیاد، دردهایی مثل رکود اقتصادی، بحران اقتصادی، ریزش بازار، ورشکستگی بانکها... و هروقت این اتفاقها میافته فدرال رزرو برای مهارکردنش دوباره «توّرم» رو انتخاب میکنه، چرا؟ چون همیشه همین کار رو کرده و بعد از این هم همین کار رو دوباره تکرار میکنه؛ چون این انتخاب در کوتاه مدت درد کمتری رو براشون به همراه داره.

خب، برگردیم به حرفهای پاول...

یک حرفی زده که باید حداقل کمی برای بعضی افراد ترسناک باشه:

· «اگه توّرم به روند خوش ادامه بده و مهار نشه، اگه این نرخ بالای توّرم به اقتصاد و ذهنِ مردم ما نفوذ کنه، در اونصورت بیتردید منجر به اتخاذ سیاستهای کلانتری میشه که باعث رکود و در نتیجه آسیب دیدنِ قشر کارگر میشه»

خب منظور جرمی دقیقا چیه؟ جرمی اینجا داره به امکانِ اتفاق افتادنِ چه چیزی اشاره میکنه؟

داره میگه که اگه توّرم از کنترل خارج بشه و اونها کاری برای مهارکردنش نکنن، درنتیجه بطور ناخودآگاه این مطلب تو ذهن مردم شکل میگیره که «باید سریعاً شروع به خرج کردن پولهامون بکنیم چون قیمتها داره بالا میره و فرقی نمیکنه که چی بخرم، فقط باید یک چیزی بخرم تا از شرّ پول نقد راحت بشم» و اینجا جایی هست که ما دیگه شاهد جابجا شدن توّرم از سمت فدرال رزرو بعنوان نقطهی شروعکنندهی توّرم بسمت نقطهای هستیم که دیگه از منظرِ روانی قابل کنترل نیست. وقتی که مردم شروع به دامپ کردنِ دلار بکنن دیگه کنترل کردن توّرم خیلی خیلی سخت میشه، حتی اگه با فدرال رزرو با بیشترین سرعتِ ممکن شروع به سوزوندن و نابودکردن دلارهای مازاد بکنه، چون ازلحاظ روانی چرخه تبعات منفیِ سراشیبی هست که حالا دیگه خودش رو نشون داده، دائماً تکرار و به شکلی مثبت تقویت میشه.

بعدش هم نوبت به رکود میرسه، چون همین که به سرعت با بالابردن نرخ بهره و فروش داراییهای که در ترازنامهشون دارن، شروع به بیرون کشیدن دلارها از چرخه اقتصادی بکنن که نتیجهاش کمترشدن دلار در اقتصاد بشه، رکود واقعی، ریزش واقعی، ورشکستگی و... خودشون رو نشون میدن که باعث میشه قیمتها سر به آسمون بکشن، نرخ بیکاری بالا بره، قدرت خرید مردم پایین بیاد، دستمزدها پایین بیاد و... و این شرایط، شرایطی نیست که کسی بخواد در اون دوره ریاستش رو بعهده بگیره حالا تو فدرال رزرو باشی یا یک سناتور، فرقی نمیکنه، هیچکدومشون نمیخوان که چنین چیزی اتفاق بیافته. به همین خاطر هست که دارن خیلی در رابطه با ضرورت مهارکردن توّرم لفاظی میکنن، چون نمیخوان به اون بخشی روانیِ توّرم برسن که دیگه تقریبا مهارتوّرم براشون ناممکن بشه.

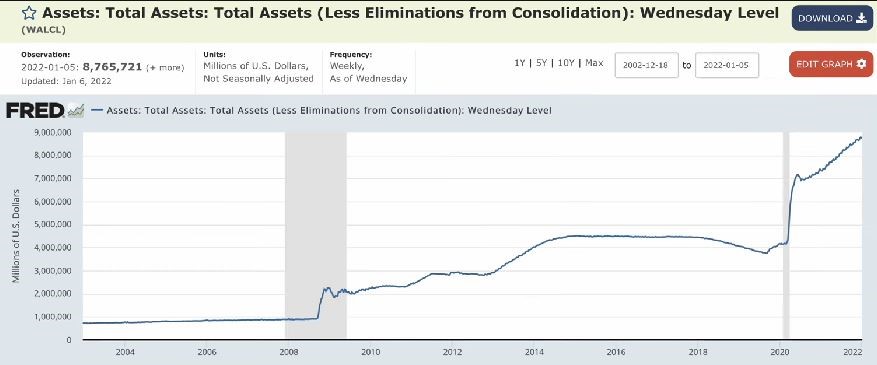

خب حالا بیاید یه نگاهی به چارت ترازنامه مالیِ فدرال رزرو بندازیم:

چیزی که میخوام بگم این هست که تکرار تمام روندی که از سال 2008 تا 2019 اتفاق افتاده رو با سرعت بیشتری طی دوسال اخیر میبینیم. سال 2008 میبینیم که Bail Out اتفاق میافته و ترازنامه رشد شارپی میکنه، و بعد هم چندسالی با شیب ملایمی به روند صعودی خودش ادامه میده و درنهایت به نقطهای میرسن که میتونن بدون اینکه باعث فروپاشی اقتصادی بشن به روند خرید دارایی و بزرگ کردن ترازنامه مالیشون خاتمه بدن و حالا دیگه روند رشد ترازنامه «وضعیت رِنج زدن» رو به خودش میگیره تا وقتی که قرضهایی که دادن پرداخت شد دوباره شروع به چاپ پول بیشتری بکنن و خرید بیشتری رو انجام بدن تا ترازنامهشون از یک روند باثباتی برخوردار باشه.

سال 2018 وقتی که کاهش مالیاتی شروع به وارد شدن در اقتصاد میکنه اونها میتونن شروع به فروش داراییهای خریداری شده بکنن و رفته رفته ترازنامه رو کوچیک و کوچیکتر بکنن، چون با اجرایی شدن سیاست کاهش مالیاتها پول به اندازه کافی درچرخه اقتصادی باقی خواهد موند. برای همین هست که چارت شیب منفی به خودش میگیره و فدرال رزرو هم دیگه دنبال از نو سرگرفتنِ روند بزرگ کردنِ ترازنامه مالیش رو نداره.

سال 2020 دوباره شاهد Bail Out ای هستیم که خیلی بزرگتر از سال 2008 هست، و بعدش هم یک رند سیستماتیکِ رشد ترازنامه مالی فدرال رزرو رو داریم.(( قشنگ روشن هست که روندِ بزرگ کردن ترازنامه که فدرال رزرو در گذشته طی 6 سال طی انجام داده بود رو از سال 2020 طی 2 سال انجام داده)).

علّت تمام این رفتارهای فدرال رزرو در گذشته هم فقط یک چیز بود: توّرم. البته در اون دوران شاهد توّرم بالایی نیستیم چون تمام اون روند درجهتِ افزایشِ میزانِ پایه پولی کشور (که در دست بانکهاست) بوده نه نقدینگی موجود در چرخه اقتصادی و در دست مردم، و برای همین هست که شاهد این نیستیم که در اون میزان از نقدینگی وارد چرخه اقتصادی شده و باعث بالارفتن نرخ توّرم شده باشه. البته در اون دوران هم مشکلات زیادی وجود داشت، اما توّرم قطعا جزء اونها نبود. اما اتفاقی که در سال 2020 افتاد این بود که بیشتر پولی که چاپ شده وارد حسابهای بانکی مردم میشد و لذا برای مردم امکان خرج کردن اون پولها وجود داشت و همین اتفاق بود که الان باعث شده که نرخ توّرم روند صعودی به خودش بگیره. این روند چیزی هست که ما همیشه وقتی برای حل یک مشکلی دست به کار میشیم، میبینیم که درنهایت اون روند باعث بوجود اومدن مشکلات جدیدِ بزرگتری شده و همین چرخه دفعات بعدی، با سرعت بیشتر تکرار میشه. برای همین، وضعیتی که این روزها شاهدش هستیم خیلی طبیعی و نرمال هست. با توّجه به این قاعده، این بار شاهد فروش داراییهای خریداری شده با سرعت بیشتری نسبت به گذشته یعنی بین 2015 تا 2019 خواهیم بود.

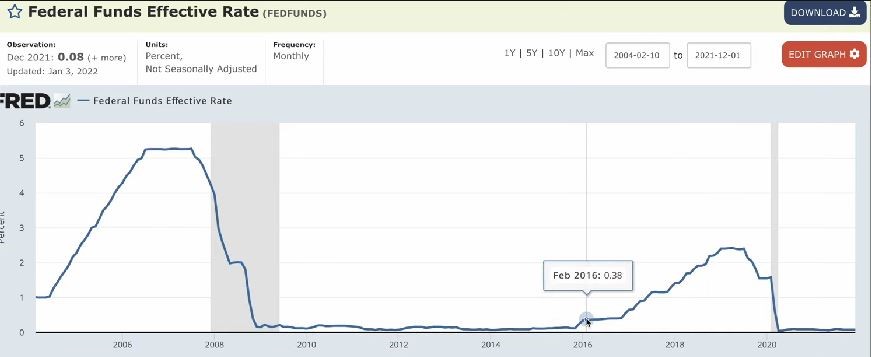

حالا بیایم یه نگاهی هم به چارت نرخ بهره بندازیم:

خب سال 2016 شاهد بالارفتن نرخ بهره هستیم، چون توانایی انجام این کار رو به خاطر سیاست کاهش مالیاتی داشتن. که اگر به خاطر این سیاست نبود امکان بالابردن نرخ بهره رو نداشتن. در ژانویه 2019 شاهد ثابت شدن نرخ بهره هستیم، دقیقا همون زمانی که فدرال رزرو شروع به فروش داراییهای خریداری شده و کوچک کردن ترازنامه مالی خودش میکنه (و البته زیاد طول نمیکشه که در نوامبر 2019 دوباره روند خرید داراییها رو از سر میگیره)

خب یک نگاهی هم به شاخص S&P500 بندازیم و تأثیر رویکردهای فدرال رزرو رو روی اون ببینیم:

همونطور که میبینیم بین 2018 تا 2019 مارکت تقریبا در وضعیت رنج زدن قرار داشته و خیلی خیلی هم پرنوسان بوده. این دقیقاً همون دورانی هست که فدرال رزرو سعی داشته که ترازنامهاش رو به وضعیت نرمال خودش برگردونه، و بجای خریدن داراییها مشغول به فروش داراییها بوده و همزمان هم مشغول بالا بردن نرخ بهره بوده. درست درانتهای سال 2018 شاهد ریزش مارکت هستیم. و پایان این ریزش (اگر به چارت نرخ بهره رجوع کنیم) درست زمانی هست که فدرال رزرو روند افزایش نرخ بهره رو تموم میکنه، و مارکت هم روند صعودی خودش رو از سر میگیره. اما بعد از صعود اولیه، مارکت دوباره وضعیت رنج زدن به خودش میگیره. روند صعودی واقعی ستامپر 2019 شروع میشه. خب با نگاه به چارت نرخ بهره، میبینیم که سپتامبر 2019 زمانی هست که نرخ بهره روند نزولی به خودش گرفته و با توجه به چارت ترازنامه مالی فدرال رزرو، سپتامبر 2019 زمانی هست که فدرال رزرو روند خرید دارایی رو دوباره از سرگرفته و سیاستها تسهیل کمّی رو در پیش گرفته. یادتون میاد چرا بازار خرید اوراق تضمینی منفجر شد؟ چون پول زیادی در سیستم اقتصادی نبود و مؤسسات مالی به پول نیاز داشتن و فدرال رزرو باید برای تزریق پول به بازار کاری انجام میداد. و به همین دلیل بود که شاهد آن رالی در بازار سهام بودیم. هفتههای اخیر بازار سهام خیلی پرنوسان بوده، البته هنوز به ATHاش خیلی نزدیک هست (بیشتر بازارها مثل Nasdaq , Russel2000 هم الان در ATH خودشون نیستن ولی بطور میانگین همشون هنوز خیلی خوب دارن رفتار میکنن).

خب حالا چرا دارم همه این حرفها رو میزنم؟

چون به محض اینکه فدرال رزرو شروع کنه روند خرید داراییهاش رو بسمت وضعیت ثابت و راکد ببره و یا حتی روند فروشِ با سرعت بیشتر رو درپیش بگیره و بعد از اون هم روند افزایش نرخ بهره هم شروع بشه... مدت زیادی طول نمیکشه که روند ریزش نوامبر 2018 دوباره تکرار بشه، چون بازار کشش و توانایی مدیریت کردن این وضعیت رو نداره، چون این اقتصاد هنوز به اندازه کافی قدرتمند نشده، چون اصلاً رشد واقعی در این اقتصاد نداشتیم، هرچی بوده صرفاً برپایه این پولهای مسخره، این پولهای بدون پشتوانهای بوده که تو این دو سال به بازار تزریق شده. برای همین وقتی که فدرال رزرو شروع به پس گرفتن پولهاش بکنه، فکر میکنید چه اتفاقی میافته؟ این باعث خنثی شدن تمام رشدهایی میشه که بواسطه این پولهای بدون پشتوانه صورت گرفته بود. لذا این اقتصاد ثابت آنچنانی نداره و توانایی این رو نداره که بدون فروریختن، پولهایی که بهش تزریق شده رو برگردونه. ممکنه بپرسید از کجا انقدر مطمئن هستم که این روند خیلی سریع اتفاق میافته؟ چون دفعه قبل این روند طی مدت تقریبا خیلی طولانی اتفاق افتاد...

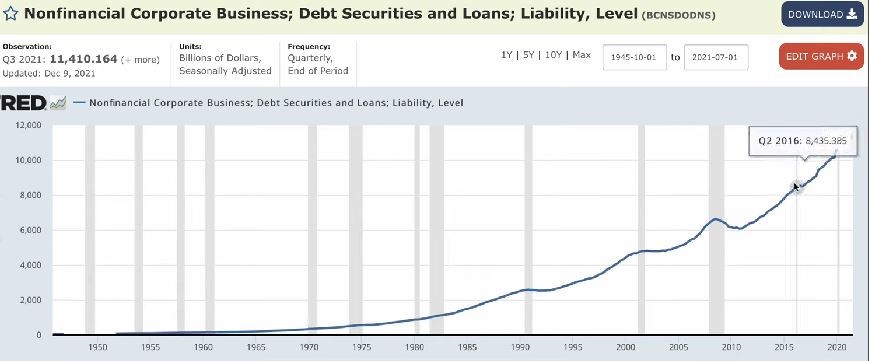

بیاید به چارتِ مجموع تمام بدهیهای سیستم اقتصادی بندازیم:

چارت خودش گویای همه چیز هست که روند بدهیهای سیستم مالی یک روند صعودی دائمی داشته. و درحال حاضر ما شاهد Over Leveragedترین اقتصاد در طول تاریخ خودمون هستیم.

با مقایسه این چارتها و توجه به اینکه ما با روندی که فدرال رزرو در بین سالهای 2014 تا اوایل 2019 درپیش گرفته بود (یعنی ثابت نگه داشتن اندازه و ابعاد ترازنامه مالیش) خیلی فاصله داریم، به وضوح روشن میشه که اقتصاد ما در حال حاضر خیلی قوی نیست و هر رشدی که اتفاق افتاده در این 2 سال اخیر، ابداً رشد واقعی نبوده بلکه فقط یک رشد اقتصادی در نتیجه قرضهای سنگینی بوده که در پی بالارفتنِ میزان چاپ اسکناس اتفاق افتاده که معناش این هست که تمام اون رشدها چیزی جز دروغ نبوده و لذا خیلی بیثبات و شکننده هستن. و لحظهای که شروع به بیرون کشیدن تمام اون پولهای دروغینی که باعث این رشدهای دروغین شده بود بکنن، اوّل از همه شاهد ریزش بازار خواهیم بود (بازاری که فقط به پشتوانه کاغذهای بیارزش رشد کرده، بازاری که درحقیقت یک خانه پوشالی بیش نیست) پس مسأله مسألهی اما و اگر نیست، بلکه مسأله فقط مسأله زمان هست، کی؟؟ چه وقت؟ و وقتی که این ریزش اتفاق بیافته، بعدش دوباره شاهد همون روند تکراری چاپ پول، خرید دارایی و بزرگ شدن ترازنامه مالی فدرال رزرو خواهیم بود (روز از نو روزی از نو)

خب ما چه باید بکنیم؟ جوابش روشن هست، طلا، نقره، بیتکوین یا ملک بخرید؛ چشمهامون رو باز کنیم و سنگهای پیش پا رو ببینیم و میدونیم که فدرال رزرو و دولت راههایی رو انتخاب میکنن که برای خودشون کمترین تبعات رو داشته باشه و خودشون بیشترین سود رو نسبت به مردم عادی ببرن.

پینوشت:

این مطلب ترجمهای آزاد از آخرین تحلیل آقای Joe Brown از صحبتهای جرمی پاول و وضعیت موجود بود.

برای خواندن مطالب بیشتر از این نویسنده: توییتر/ مهدی