در دو هفته گذشته شاهد ریزش کمسابقه در بیتکوین و به طبع سایر رمزارزها بودیم. این ریزش موجب تغییراتی در دادههای مهم آنچین از جمله دادههای مربوط به هولدرهای بلندمدت شده است. در این مقاله قصد داریم تا گزارشی از این تغییرات و بررسی آنها داشته باشیم.

معیار Open Interest

بعد از ریکاوری قیمت تا حولی 48هزار دلار در اواخر ماه Mar این شاخص نیز با همراهی قیمت رشد خوبی را تجربه کرد. اما بعد از کرش بازار در دو هفته گذشته اوپن اینترست کاهش 30درصدی را به خود دید و به اندازه سپتامبر 2021 رسید. این افت بزرگ بهدلیل شارپ بودن ریزش که موجب یکی از بزرگترین لیکوییدیهای تاریخ بیتکوین شد رقم خورده است. کاهش Open Interest به دنبال خود کاهش شاخص سرخوشی فعالان بازارهای آتی را دارد که این مورد یکی از نکات مهم برای سلامت روند است.

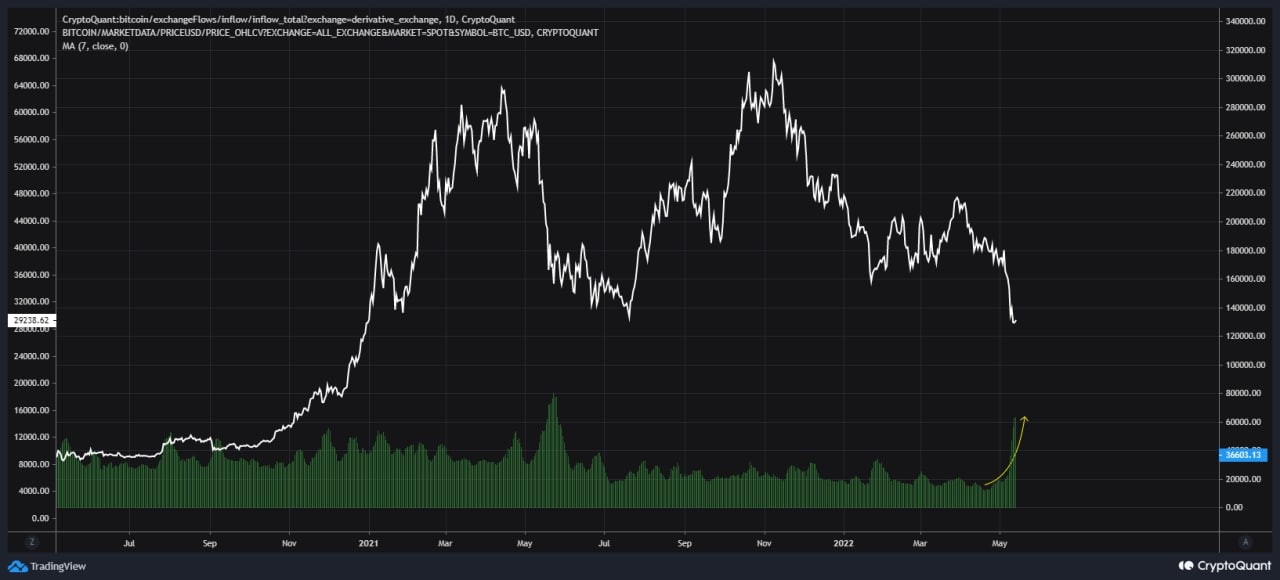

جریان ورودی به بخش آتی بازار بیتکوین

در بررسی میانگین متحرک 7روزه برای شاخص Derivatives Exchanges Inflows شاهد یک رشد غیر معمول و بیشتر از میانگین هستیم. این رشد میتواند به دلیل ورود بیتکوین به بخش آتی برای باز کردن معامله شورت باشد. یا میتواند ورود برای هج کردن شورتهای از پیش باز شده باشد. هر دوی این احتمالات برای این ورود بزرگ به بخش مشتقات بیتکوین ممکن است. نکتهی مهم این است که با افزایش این معیار و کاهش Open Interest نتیجهی کاهش شاخص Estimated Leverage Ratio را خواهیم داشت که موقتاً موجب کاهش نوسانات شدید در بازار میشود.

شاخص SOPR برای هولدرهای بلندمدت

در مهمترین بخش این مقاله، شاخص LTH-SOPR را داریم. این شاخص بعد از 2 سال به زیر عدد 1 رسید. این بدین معناست که هولدرهای بلندمدت 2 سال بود که کوینهای خود را در سود جابهجا میکردند، اما در هفته گذشته این دسته از هولدرها، برای اولین بار بعد از مارچ 2020 یعنی ریزش معروف کرونا، بیتکوینهای خود را با ضرر جابهجا کردند. در گذشته بازار زمانهایی که این دسته از هولدرها به خرج کردن در ضرر میرسیدند بازار زمان کمی را صرف کفسازی در مقیاس کلان میکرد و سپس برای بلندمدت از آن ناحیه دور میشد. تضمینی بر تکرار عینی تاریخ وجود ندارد اما از نظر رفتار شناسی هولدرهای بلندمدت میتوان متوجه شد که برای تقریا 10 روز است که خرد تریدرها تنها متضرران بازار نیستند بلکه هولدرها و نهنگها نیز در حال پرداخت ضرر هستند. با توجه به اینکه این چرخه تفاوتهای زیادی از خود با چرخههای پیشین بازار بیتکوین نشان داده است باید ببینیم واکنش این دسته از هولدرها در مواجهه با ضرری که بعد از بیش از 100 هفته به سراغشان آمده چیست؟

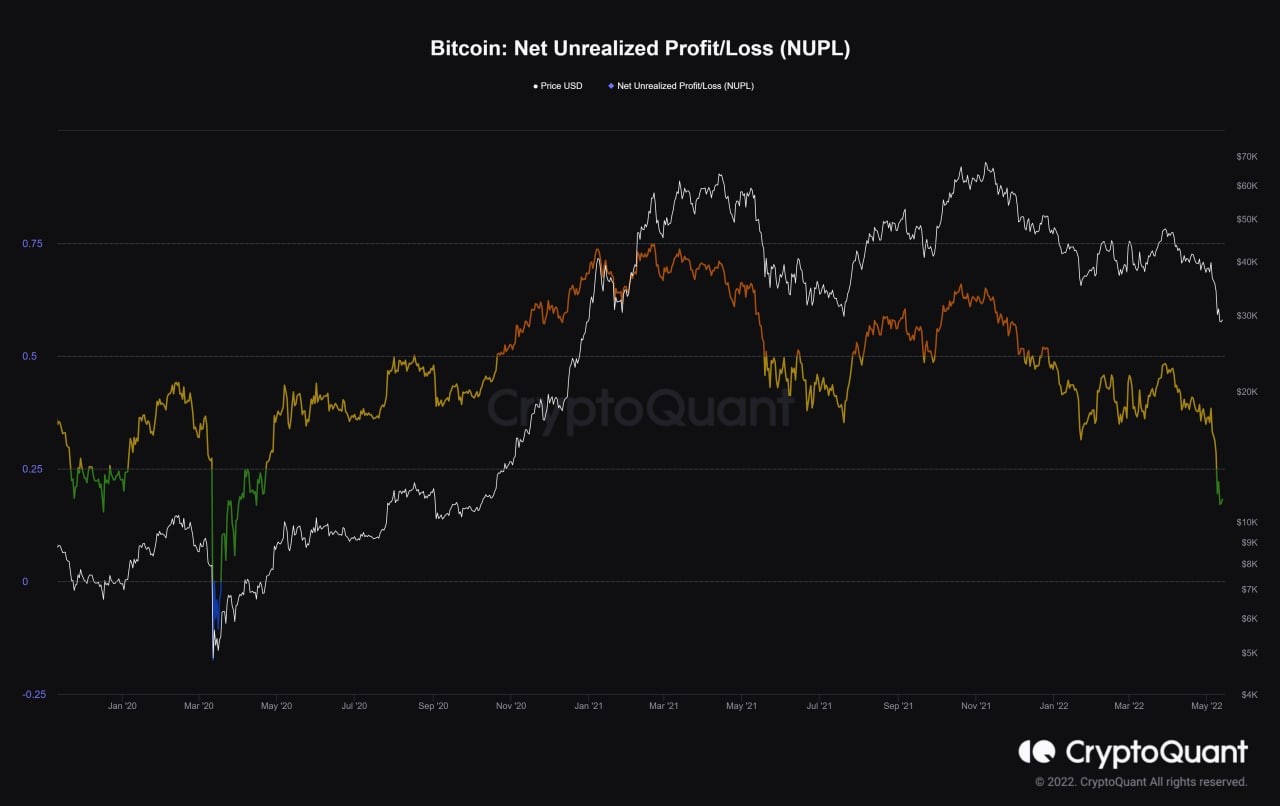

معیار Net Unrealized Profit & Loss (NUPL)

این معیار توسط مجموعه کریپتو کوآنت به 5 قسمت تقسیم بندی شده است که هر قسمت سنتیمنت کلی غالب بر بازار مخصوص به خود را دارد. در قسمت سبز که به اعداد 0 – 0.25 تقسیمبندی میشود ترس حاکم بر بازار را داریم. این شاخص نیز به مانند SOPR بعد از 2 سال توانسته به زیر 0.25 نفوذ کند که آخرین بار در ریزش کرونا آنجا بوده است. این نشان میدهد که شرایط این کرش با تابستان پارسال بسیار متفاوت است و یک ریزش میانچرخهای ساده برای اصلاح نیست. بلکه تاثیرات بزرگتری میتواند داشته باشد.

بنابراین با توجه به دو معیار SOPR و NUPL میتوانیم متوجه شویم که شرایط معیارها از حالت "اصلاح بازار" به حالت "کرش و ریزش بازار" تغییر فاز دادهاند. این اتفاق چند پیامد دارد که مهمترین آن از نظر من این است که همانطور که مشاهده میکنید شرایط مشابه به یکی از معروفترین کفهای بیتکوین برای ریزش کرونا است. پس با این اوصاف احتمال دارد که هرگاه ریزش تمام شود و کفسازی معتبر در هر بازه قیمتی انجام شود، ریکاوری بزرگی در انتظار قیمت باشد. این کفسازی و اتمام ریزش نیازمند شاخصههای کلان جزئیتری میباشد که حتی ممکن است ماهها به طول بیانجامد.

شاخص Stablecoin Supply Ratio (SSR)

این شاخص در واقع نشاندهندهی گردش سرمایه بین نقدینگی (استیبلکوین) و دارایی (بیتکوین) است. گفته میشود که دو حالت کلی برای این معیار وجود دارد. یا روندی صعودی تجربه میکند یا روندی نزولی. که اگر روندی صعودی را طی کند نشاندهنده این است که اکثریت احساسات خرسی و ریزشی و لااقل رنج دارند بنابراین نتیجهی رشد این شاخص نزول قیمت را میتواند به همراه داشته باشد. اگر SSR روندی نزولی را طی کند به معنای افزایش فشار خرید است و میتواند رشد قیمت را به همراه داشته باشد. همانطور که میبینید این شاخص طی ریزش اخیر توانسته کف جدیدی در تاریخ خود بهجای بگذارد و روند ریزشی خود که از سقف 69هزار دلار دسامبر 2021 شروع کرده است را ادامه دهد تا موجب پایینترین میزان خود در تاریخ بیتکوین شود.

در ریزش اخیر اتفاقات زیادی بودند که برای اولین بار در تاریخ بیتکوین رقم میخوردند و این یکی از آنهاست.

فاندینگ ریت Funding Rates

در آخرین شاخص مورد بررسی این مقاله نیز به داده فاندینگ ریت پرداختیم. این داده که از ابتدای سال 2022 غالباً اعداد منفی را نشان داده است، بیانگر حاکمیت سنتیمنت خرسی و نزولی در بخش بازارهای آتی است که ترس حاکم را نشان میدهد. اما میزان این عدد منفی همچنان آنقدر که به دور از میانگین باشد زیاد نشده است و صرفاً مدت زمان زیادی را در این محدوده گذرانده است. این مدت زمان زیاد در منفی بودن احتمالاً یک حرکت Short-Squeeze را در پیش داشته باشد اما زمان و شدت آن مشخص نیست.

جمعبندی

در جمعبندی باید بگم که در حال تجربه کردن یکی از کمسابقه ترین و حتی در بخشهایی بیسابقهترین اتفاقات اینچنینی مربوط به تاریخ بیتکوین هستیم. نکته مهم برای ما و برای بقا در بازار از دست ندادن کنترل بر احساسات و هیجانات است که برای جبران ضرر دست به کارهای غیر عقلانی بزنیم. در بررسی متوجه شدیم که ما خرد تریدرها تنها ضرر دیدگان این برهه از زمان نیستیم بلکه هولدرهای بلندمدت نیز شرایط مشابهی دارند با اینکه ریسکپذیری بسیار پایینی دارند. این مدت، زمانی برای Self-Assessment و خود ارزیابی است تا بیاموزیم از اشتباهات گذشته و آماده باشیم برای آینده شغلی/مالی/روحی خود در بازار. چرا که بازار بارها ثابت کرده است هیچوقت مستقیماً تا جهنم ریزش نمیکند و هیچوقت هم به یکباره پلههای بهشت را بالا نمیرود.

برای مطالعه مطالب بیشتر از این نویسنده: توییتر / امیرمحمد جعفرزاده