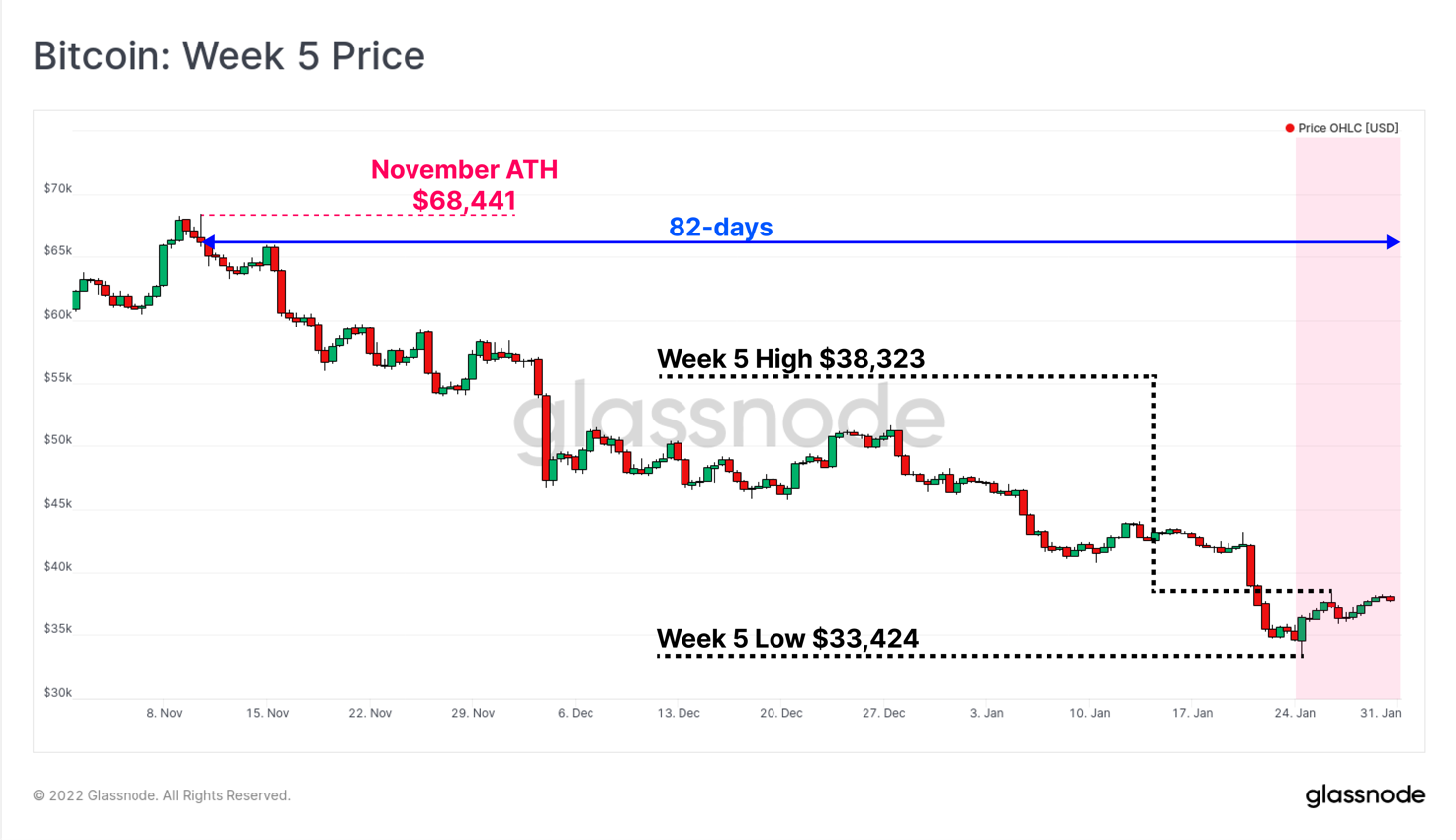

بیتکوین وارد هشتاد و دومین روز از روند نزولی خود میشود، زیرا معامله گران در بازارهای مشتقات روی روند نزولی بیتکوین شرطبندی میکنند. درهمین حال، مدلهای تقاضای آنچین نشاندهنده حال و هوای صعودی بازار است.

در هفته گذشته، بیتکوین به روند نزولی خود ادامه داد تا در روز دوشنبه قیمت به ۳۳.۴۲۴ هزار دلار رسید. در حال حاضر، ۸۲ روز است که بیتکوین در یک روند نزولی قرار دارد و احساسات منفی به ویژه در بازارهای مشتقه افزایش یافته است. فاندینگ ریت برای قراردادهای دائمی (Perpetual Swaps) در محدوده منفی معامله میشود اما در بازار آپشن شاهت یک تناقض هستیم زیرا حجم معاملات در بازار آپشن به طور قابلملاحظهای افزایش یافته است.

در خبرنامه هفته قبل، به بررسی میزان موجودی و سودآوری شبکه پرداختیم که نشان از احتمال یک بازار خرسی بودند. این هفته میزان تقاضا را بررسی میکنیم تا آن طرف داستان را نیز به تصویر بکشیم. اطلاعات و دادههای آنچین دید کلی در مورد عرضه و تقاضا موجود در بازار ارائه میدهند و اکنون به دنبال این هستیم که شناسایی کنیم، آیا برای شروع روند صعودی میزان تقاضا موجود در بازار کافی هست یا خیر.

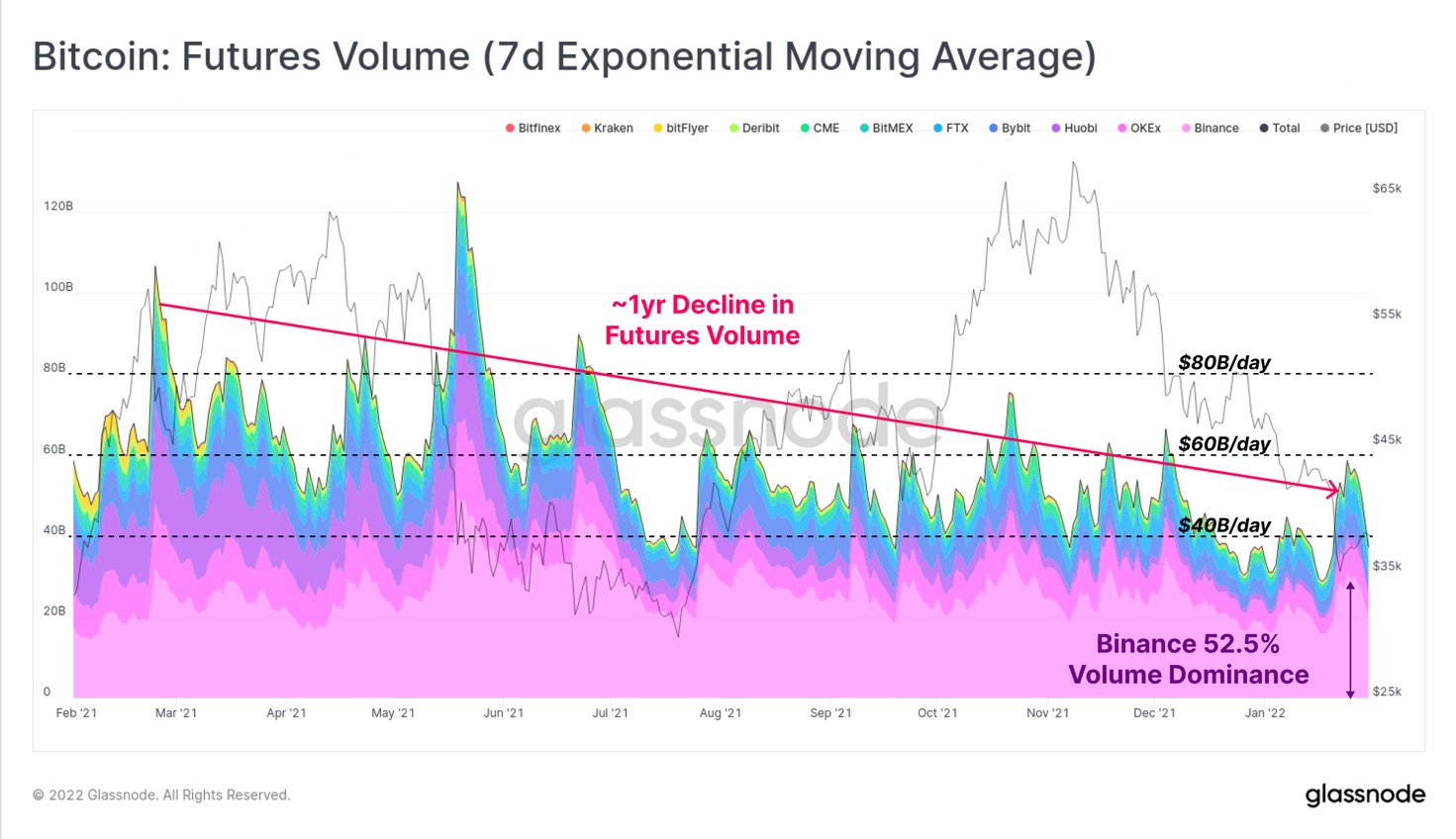

کاهش حجم معاملات در بازار فیوچرز

در طول سال ۲۰۲۱، حجم معاملات در بازارهای فیوچرز در حال کاهش بوده، بهطوری که از ۸۰ میلیارد دلار در روز از مارچ ۲۰۲۱ به کمتر از ۴۰ میلیارد دلار در روز در ژانویه ۲۰۲۲ رسیده است. با رسیدن قیمت به ۳۳ هزار دلار، حجم معاملات فیوچرز با افزایش قابلتوجهی روبهرو شد و به حدود ۶۰ میلیارد دلار در روز رسید. بیشترین حجم معاملات فیوچرز همچنان متعلق به صرافی بایننس است و حدود ۵۲.۵ درصد از کل قراردادهای فیوچرز را شامل میشود.

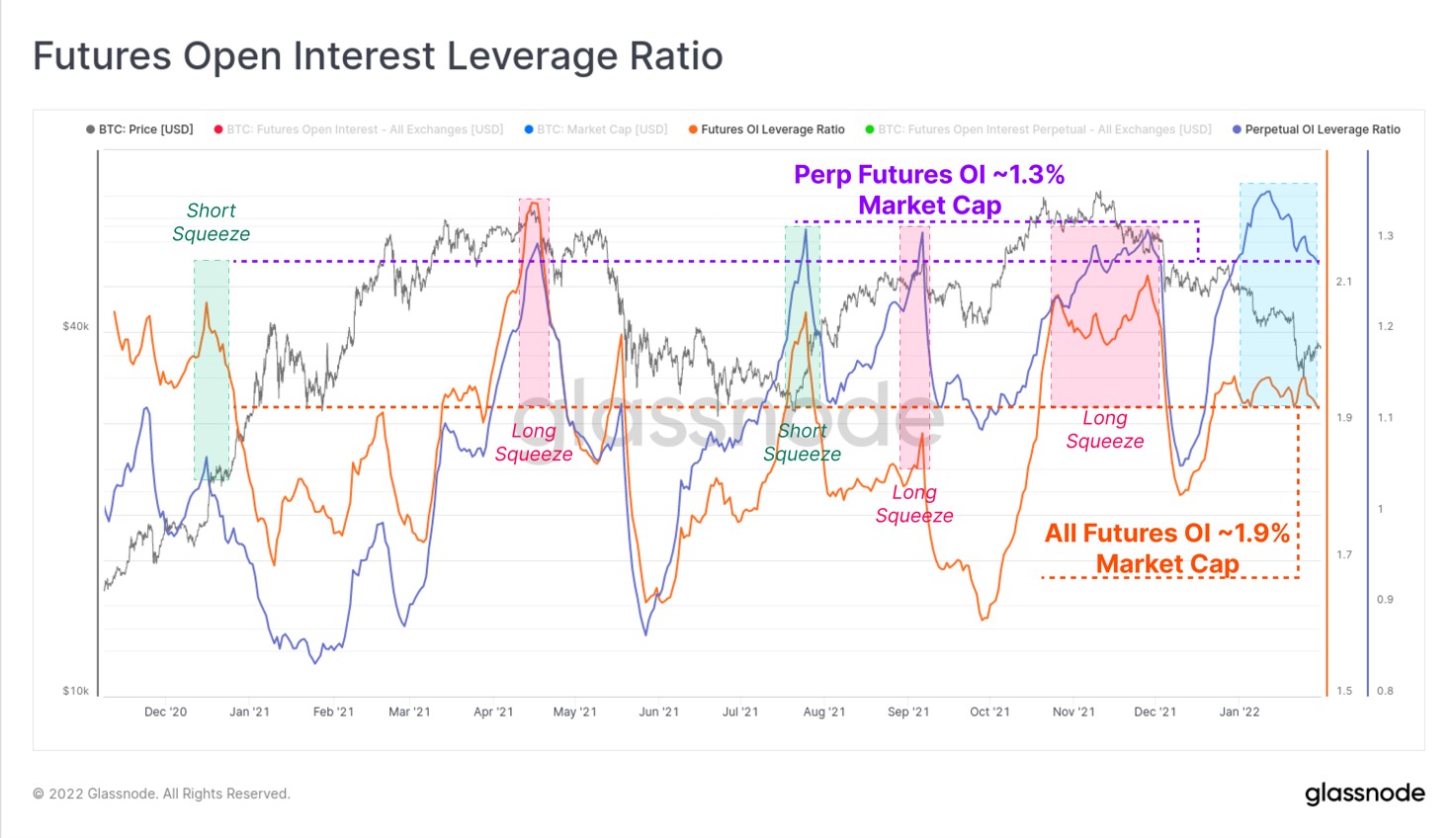

حتی با وجود حجم معاملات نسبتا کم، Open Interest در بازار فیوچرز به طور قابلتوجهی افزایش مییابد. بهخصوص برای قراردادهای دائمی. بهعنوان بخشی از مارکت کپ بیتکوین، میزان Open Interest در قراردادهای دائمی (بنفش) حدود ۱.۳ درصد است که اغلب نشان از به وجود آمدن یک رویداد کاهش اهرم است.

میزان Open Interest در تمام بازارهای فیوچرز (از جمله قراردادهای دائمی) به ۱.۹ درصد رسیده است. این مشاهدات نشان میدهد که معامله گران قراردادهای دائمی بیشترین میزان استفاده از اهرم دارند.

زمانی که استفاده از اهرم به بیشترین حد خود میرسد، میتوانیم با بررسی فاندینگ ریت، سوگیری و جهت بازار را مشخص کنیم. فاندینگ ریت در اکثر روزهای ماه ژانویه منفی بوده که نشان از علاقه شدید معامله گران به پوزیشنهای شورت است.

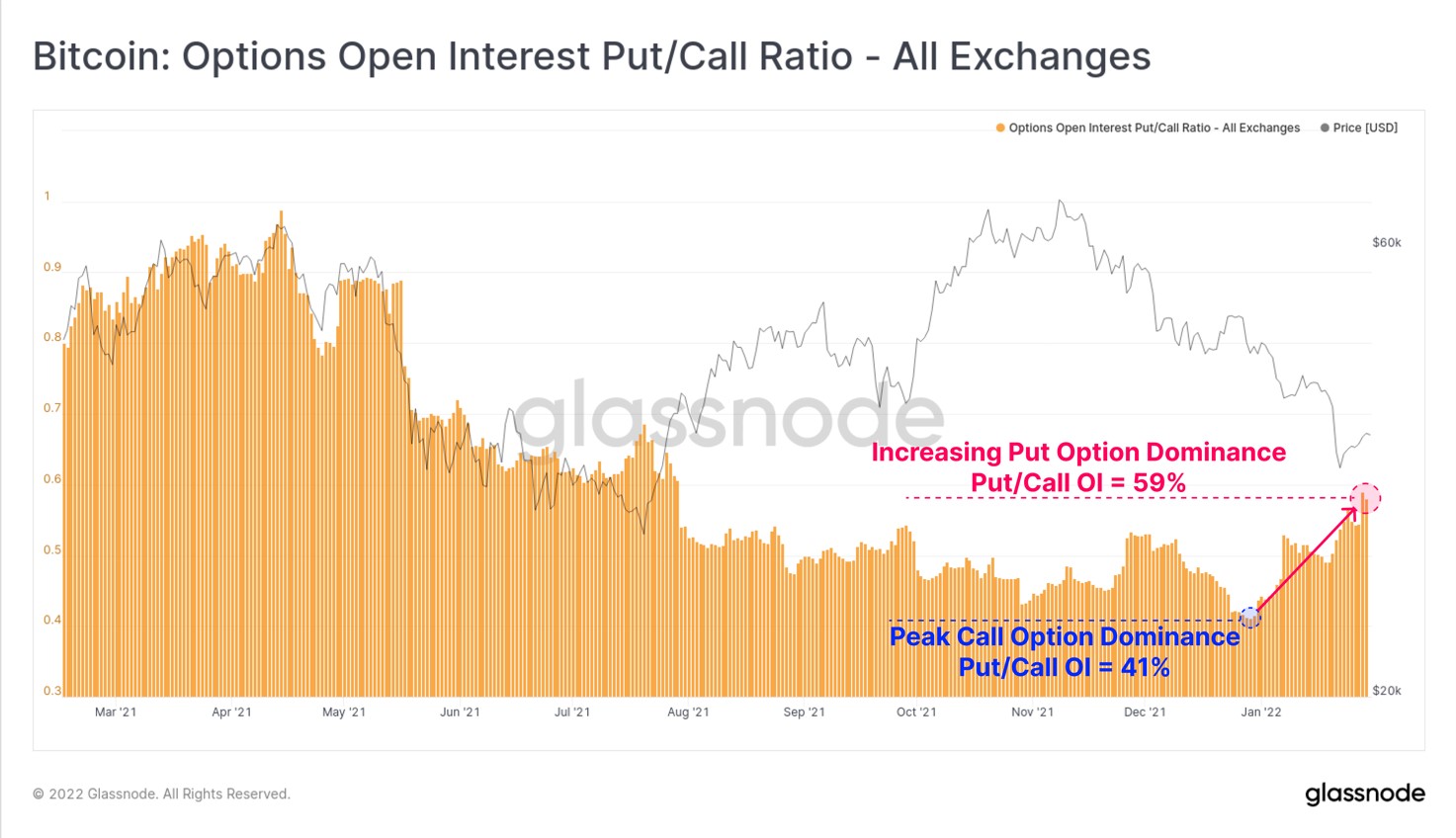

روند نزولی که در حجم معاملات فیوچرز مشاهده کردید، در بازارهای آپشن نیز مشاهده میشود. اما در روزهای اول سال ۲۰۲۲، معاملات Put/Call، ۵۹ درصد افزایش یافت. این نشان میدهد که حتی با وجود روند نزولی بازار، معامله گران ترجیح میدهند بیشتر خریدار باشند تا فروشنده.

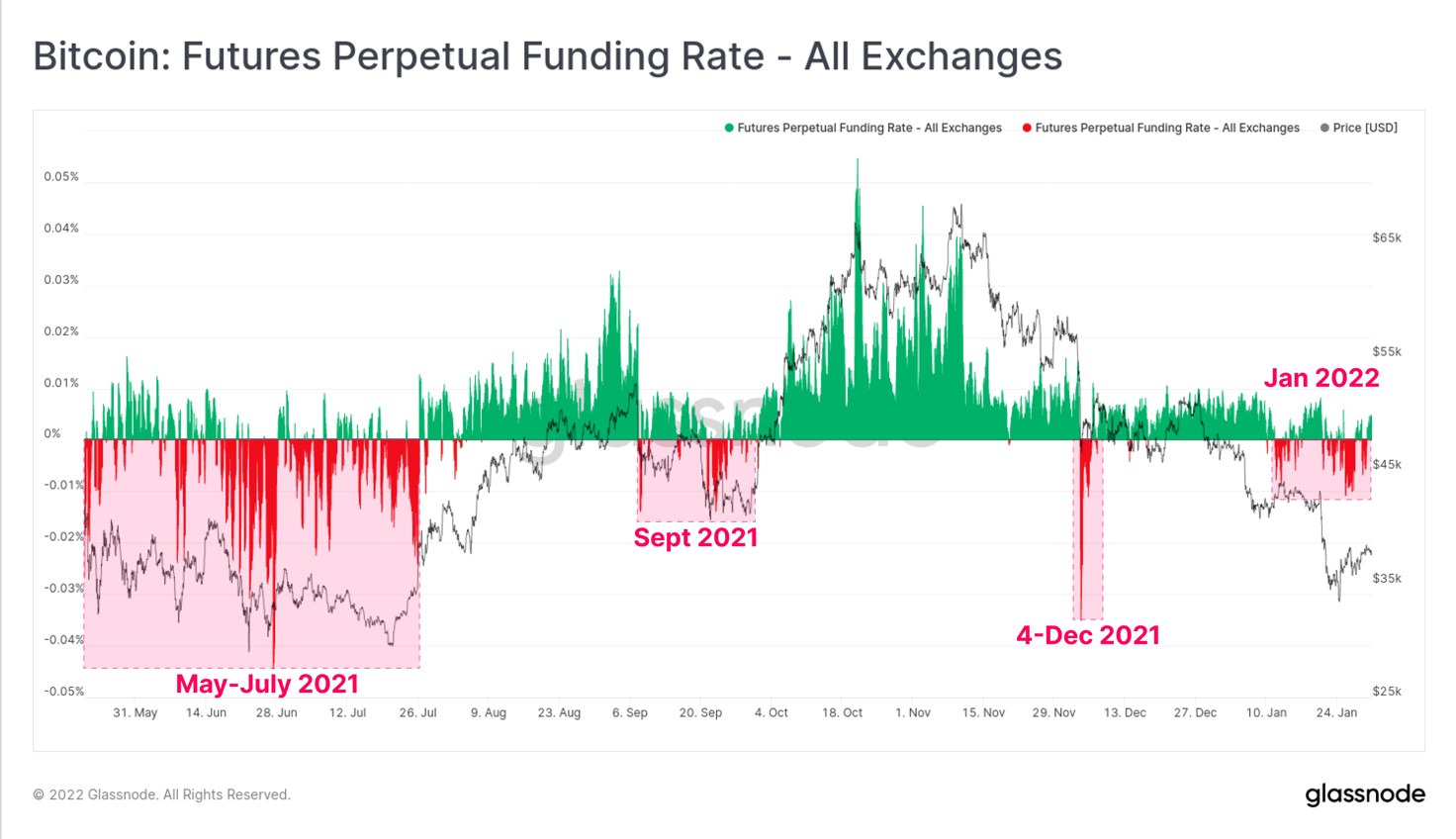

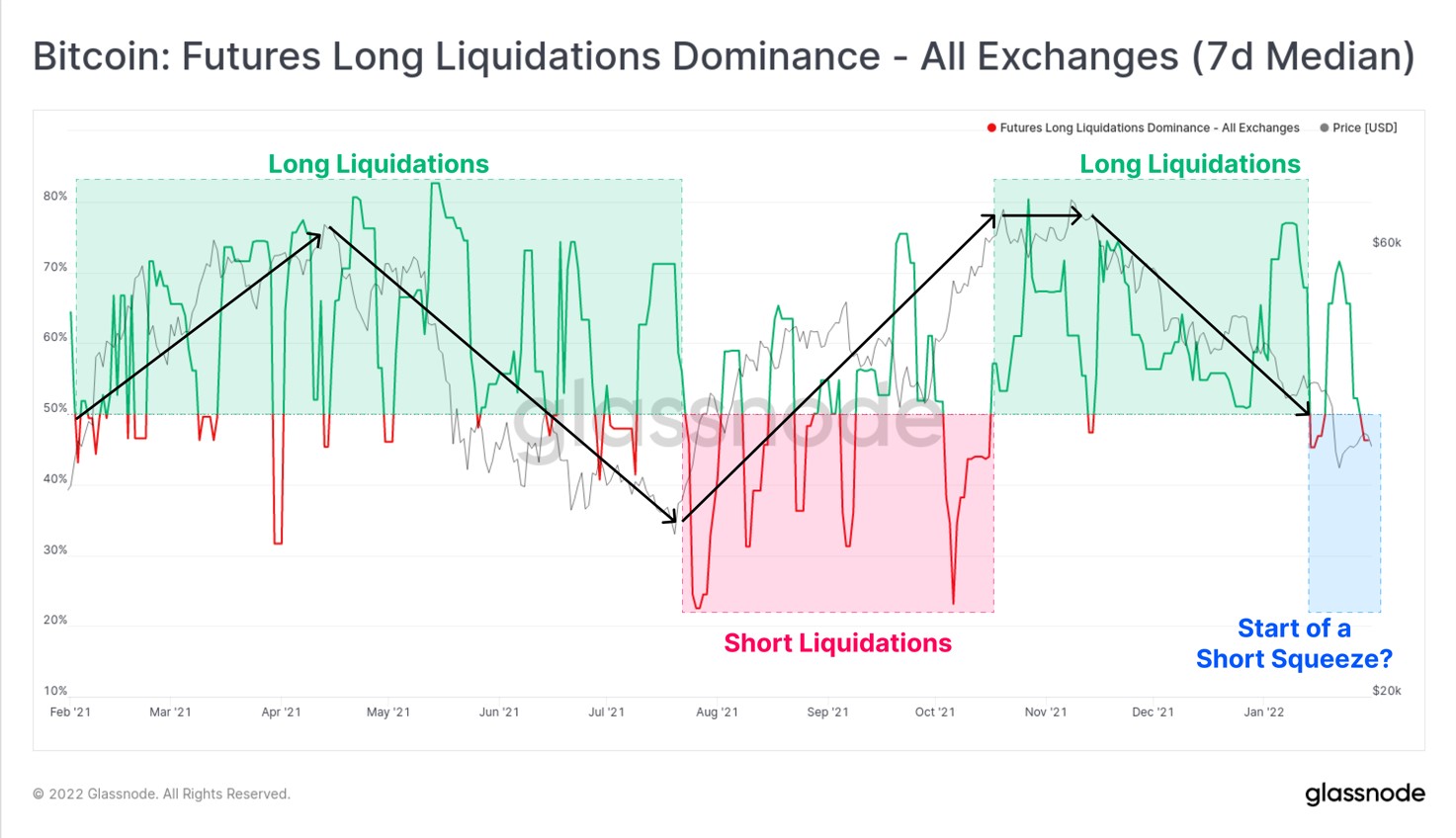

در نمودار پایین مشاهده میکنید که پس از لیکویید شدن پوزیشنها لانگ اکنون این معیار در حال تغییر وضعیت است. با منفی شدن بازار، استفاده زیاد از اهرم و وجود تعصب معامله گران نسبت به پوزیشن شورت، میتوان استدلال منطقی برای رخدادن یک شورت اسکوییز در کوتاهمدت ارائه داد.

بررسی تقاضا در آنچین

بررسی تقاضا در بازار با استفاده از ابزارهای آنچین متفاوت است و نیاز به درک سرمایهگذاران و مقصد کوینهای فروش رفته دارد (برای مثال: ورود/خروج صرافیها یا ورود/خروج کیف پولهای هولدرها)

در این خبرنامه، تقاضا را از ۳ منظر بررسی میکنیم:

• روند رشد انباشت/توزیع کیف پولها

• جریان ورودی/خروجی ذخایر صرافیها

• بررسی میزان استفاده از شبکه برای تشخیص ارزش منصفانه

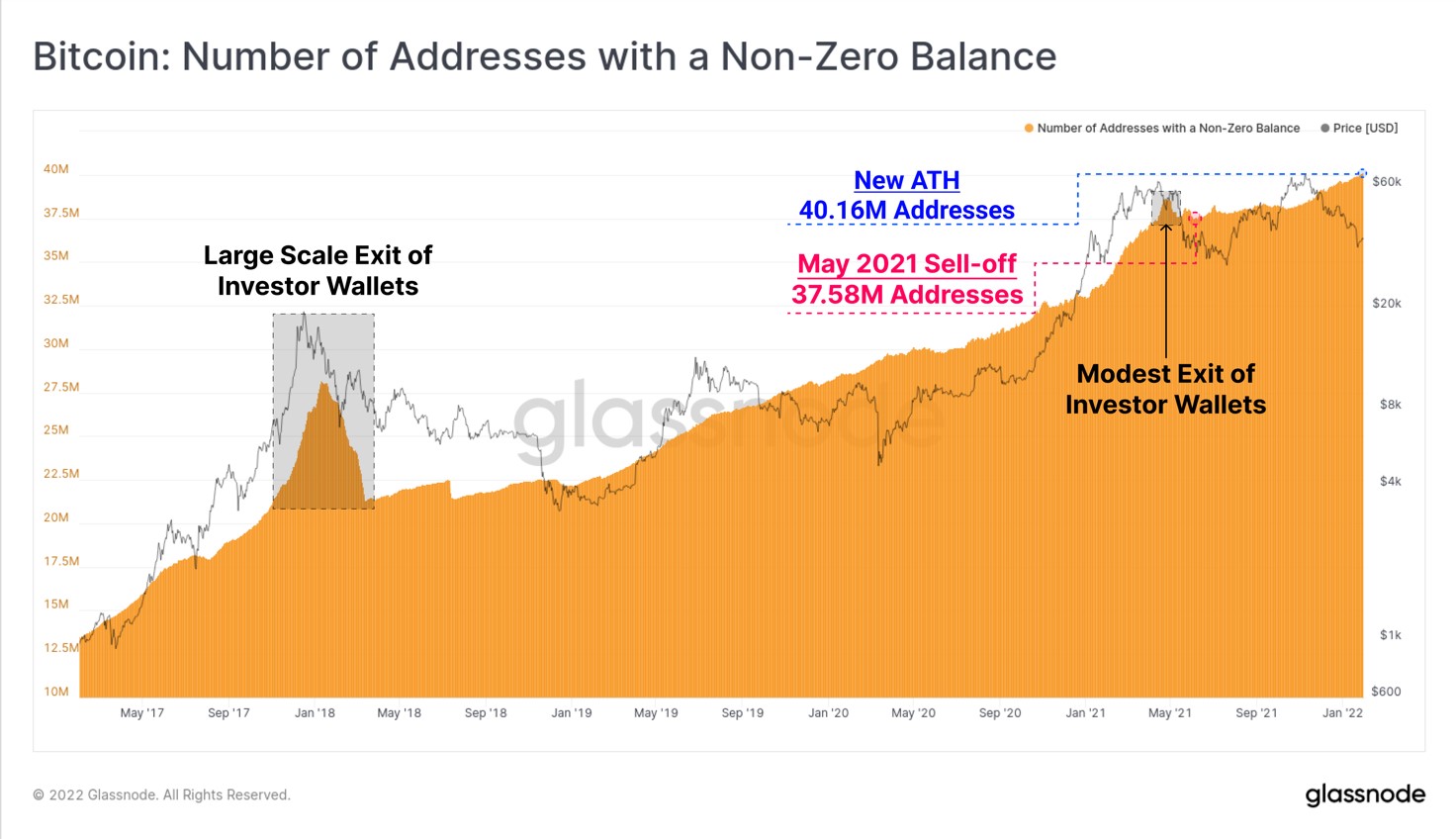

برای شروع، یک معیار نسبتا ساده و اساسی، بنام تعداد موجودی کیف پولهای غیر صفر را بررسی میکنیم. بهطورکلی، زمانی که شبکه بیتکوین با خروج سرمایهگذاران در مقیاس بزرگ مواجه میشود (مانند سال ۲۰۱۷)، سرمایهگذاران بسیاری از UTXOها را از کیف پول به صرافی منتقل میکنند و صرافیها این موجودی را در مجموعهای کوچک از کیف پولها با موجودی زیاد ادغام میکنند.

این رویداد در اوج قیمت سال ۲۰۱۷ کاملاً مشهود است و مشابه آن اما در مقیاس کوچکتر، در ماه می ۲۰۲۱ اتفاق افتاد. در هر دو مورد، پس از ریزش قیمت و متعادل شدن بازار، تعداد آدرسهای غیر صفر مجدداً افزایش یافت. این روند معمولاً در اواسط بازار خرسی شروع میشود، زمانی که خریداران شروع به انباشت کوینها میکنند.

به نظر میرسد روند رو به بالای این معیار تحت تاثیر وجود شباهت با بازار نزولی ۲۰۱۹ و رسیدن به ATH جدید (۴۰.۱۶ میلیون آدرس) قرار نگرفته است

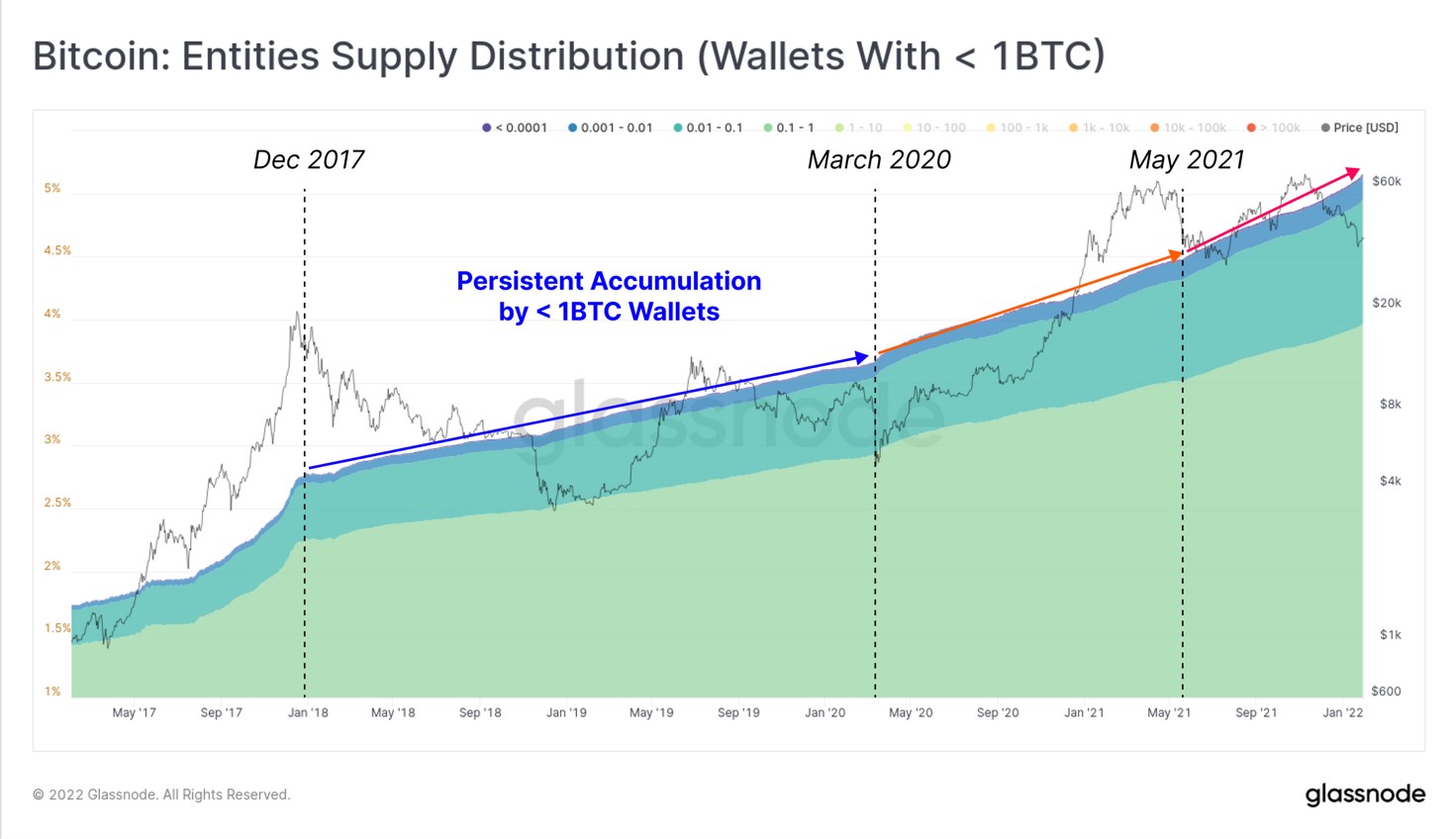

کیف پولهای خرد که کمتر از ۱ بیتکوین را نگهداری میکنند نیز نسبت به این اصلاح بیتفاوت هستند و موجودی این کیف پولها همچنان در حال افزایش است. در نمودار زیر ۲ افزایش بزرگ در موجودی این گروه دیده میشود. اول در مارچ ۲۰۲۰ و سپس در می ۲۰۲۱. با توجه به تاریخچه بیتکوین، روند روبهرشد تعداد هولدرها تحت هر شرایطی از بازار کاملا مشهود است.

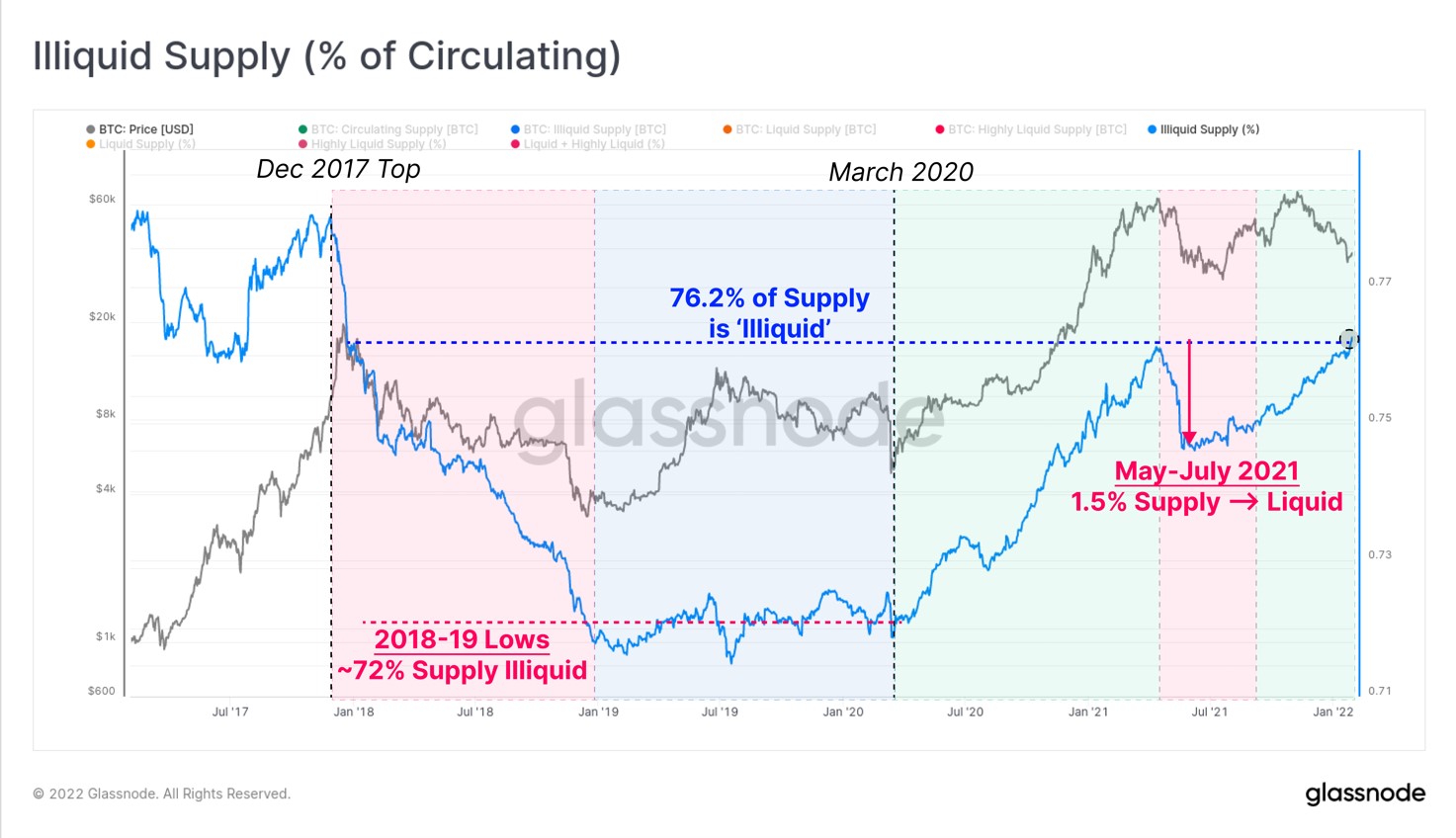

بهمنظور طبقهبندی بیشتر موجودی کوینها، از موجودیهای غیر نقد، نقد و نقدینگی بسیار بالا که بر اساس الگوهای فروش کیف پولها تقسیمبندی شدهاند، استفاده میکنیم. هنگامی که موجودی غیر نقد بهعنوان نسبتی از Market Cap بررسی میشود، متوجه میشویم که موجودی غیر نقد (آبی) به ۷۶.۲ درصد رسیده و به سطح دسامبر ۲۰۱۷ نزدیک شده است. این کوینها در کیف پولهایی نگهداری میشوند که سابقه خرج کردن در آنها بسیار کم است و ازاینرو نشاندهنده این است که احتمالا در حالت انباشت هستند.

• دورههای نزولی (مناطق قرمز) مانند سال ۲۰۱۸ و می تا جولای ۲۰۲۱ با کاهش شدید موجودی غیر نقد همراه است. این یعنی حجم زیادی از کوینها خارج از کیف پولهای سرد خرج شدهاند و متعاقبا باید توسط متقاضیان جدید خریداری شوند.

• دورههای صعودی (مناطق سبز) مانند مارچ ۲۰۲۰ با افزایش موجودی غیر نقد همراه است زیرا سرمایهگذاران شروع با انباشت کوینها میکنند.

جالب است که در حال حاضر قیمت در یک روند نزولی قرار دارد اما موجودی غیر نقد در حال افزایش است. تنها در این هفته، بیش از ۰.۲۷ درصد از موجودی (تقریبا ۵۱ هزار بیتکوین) از حالت موجودی نقد به غیر نقد تبدیل شده است. حال این سوال مطرح میشود که آیا یک واگرایی مثبت مشابه می تا جولای ۲۰۲۱ وجود دارد یا خیر.

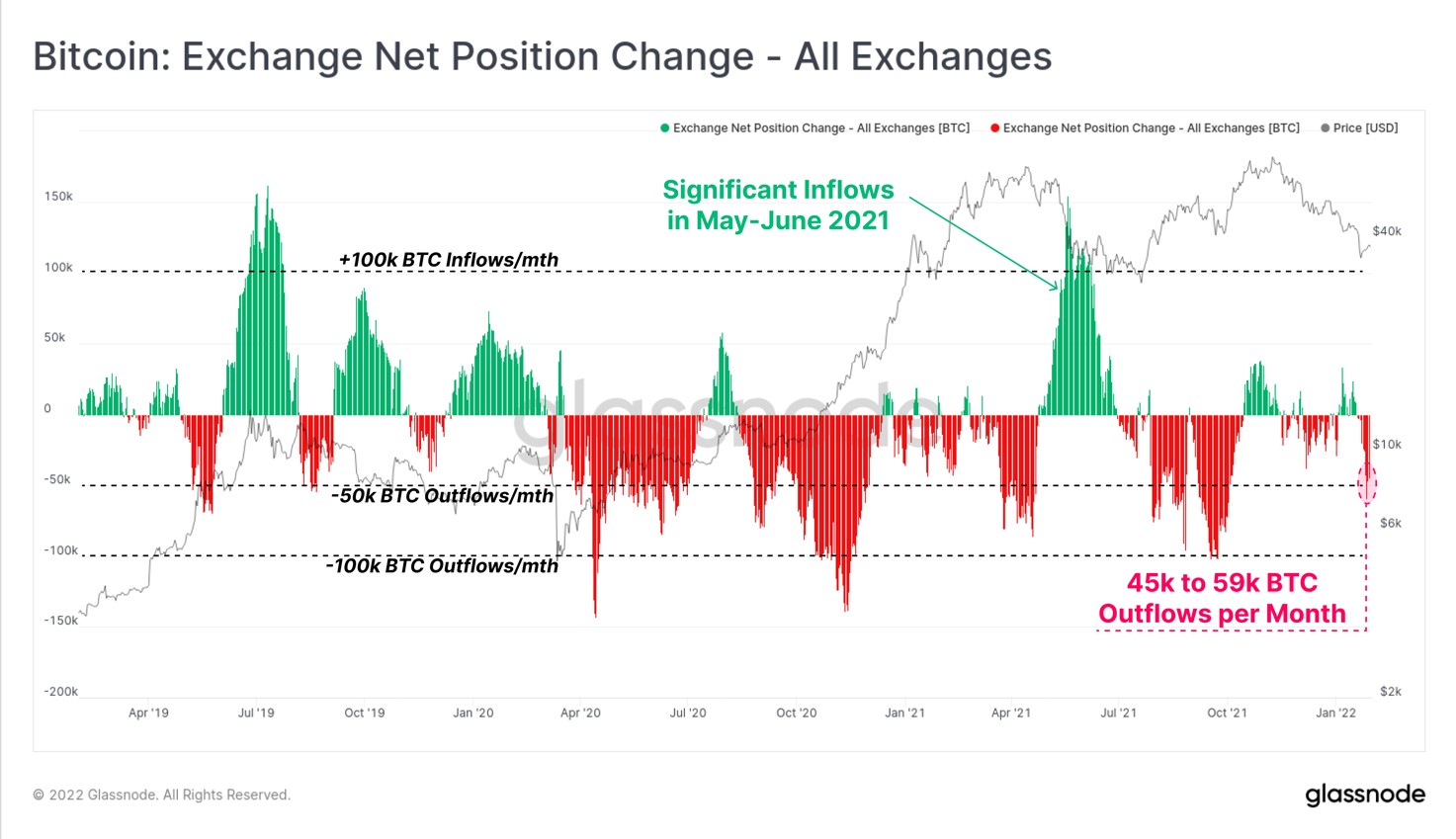

موجودی صرافیها یکی از اجزا اصلی تشکیلدهنده موجودیهای نقد و نقدشوندگی بسیار بالا هستند و از این رو برای تایید مشاهدات بالا، به بررسی ورودی/خروجی صرافیها میپردازیم. نمودار پایین جریان خالص ورودی (سبز) و جریان خالص خروجی (قرمز) را نشان میدهد. در هفته گذشته، شاهد افزایش خروج کوینها از صرافیها به مقدار ۴۵ تا ۵۹ هزار بیتکوین بودیم که این روند با افزایش موجودی غیر نقد که در بالا ذکر شد، همخوانی دارد و نشان میدهد ممکن است بخشی از این خروجی به کیف پولهای سرد منتقل شده باشند.

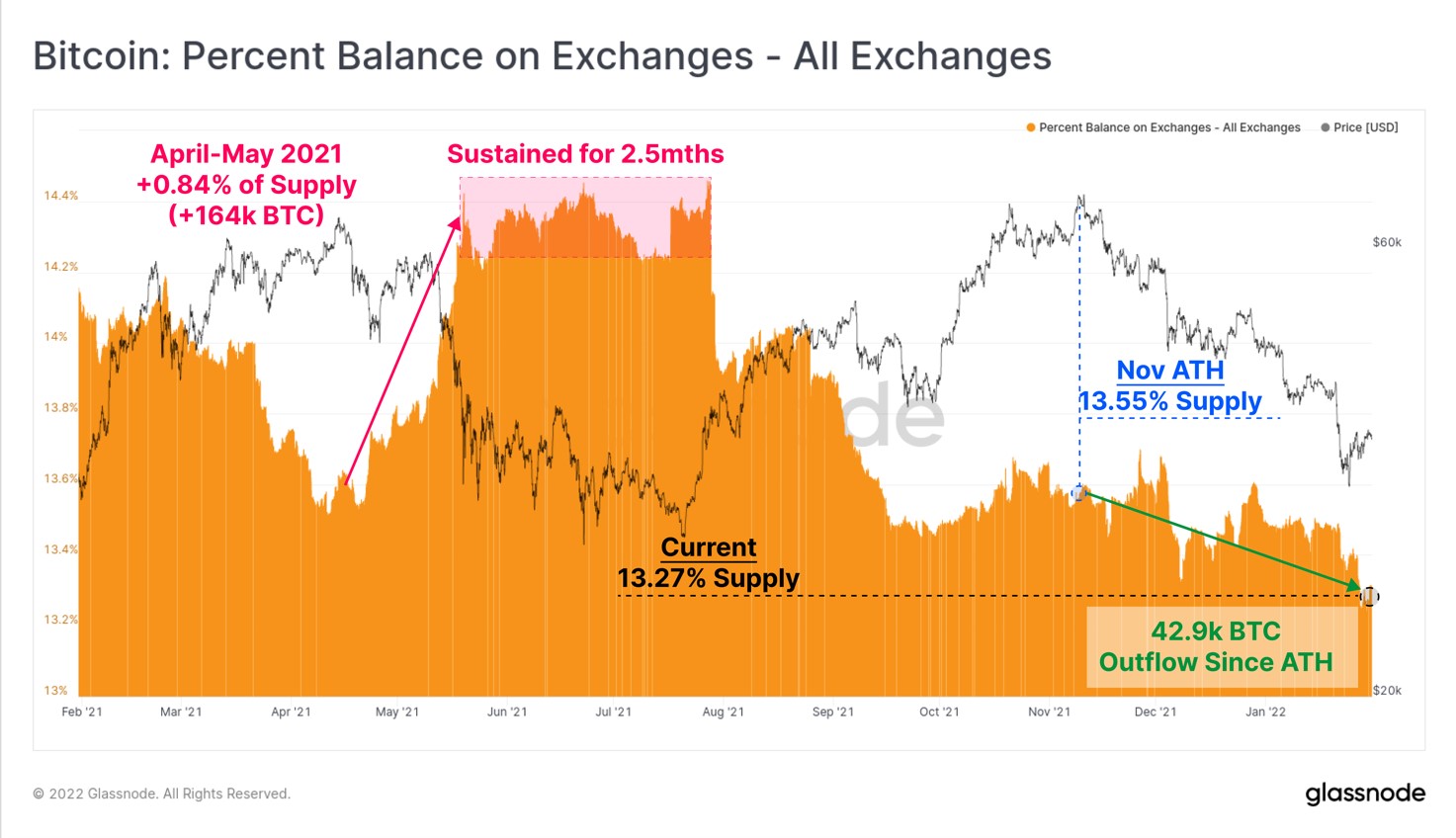

در نتیجه، کل ذخایر صرافیها به پایینترین سطح خود در چند سال گذشته (۱۳.۲۷ درصد) رسیده است. اما این روند با کاهش قیمت در ماههای می تا جولای ۲۰۲۱ کاملا متفاوت است:

• هر دو دوره بیش از ۵۰ درصد کاهش از ATH را تجربه کردند.

• در ماههای می تا جولای ۲۰۲۱، جریان خالص ورودی صرافیها به بیش از ۱۶۴ هزار بیتکوین (۰.۸۴ درصد از موجودی در گردش) رسید و همراه با آن موجودی غیر نقد کاهش ۱.۵ درصدی را تجربه کرد.

• اما از ATH ماه نوامبر تا به الان، ۴۲.۹ هزار بیتکوین (۰.۲۸ درصد از موجودی در گردش) از صرافیها خارج شده و موجودی غیر نقد ۰.۸۶ درصد افزایش داشته است.

با وجود این که هر دو دوره کاهش قیمت یکسانی را تجربه کردند، اما در حال حاضر موجودی صرافیها و نقدینگی کوینها نشان از احتمال یک روند صعودی و فروش بسیار کم کوینها در ترس دارند.

افزایش کارایی شبکه

بیتکوین کاربردهای متفاوتی برای افراد دارد که یکی از آن ها سیستم پرداخت است. هرچقدر بیتکوین بهعنوان یک شبکه ارزش پرداخت بیشتری داشته باشد، به طبع کارایی بیشتری نیز دارد و برعکس.

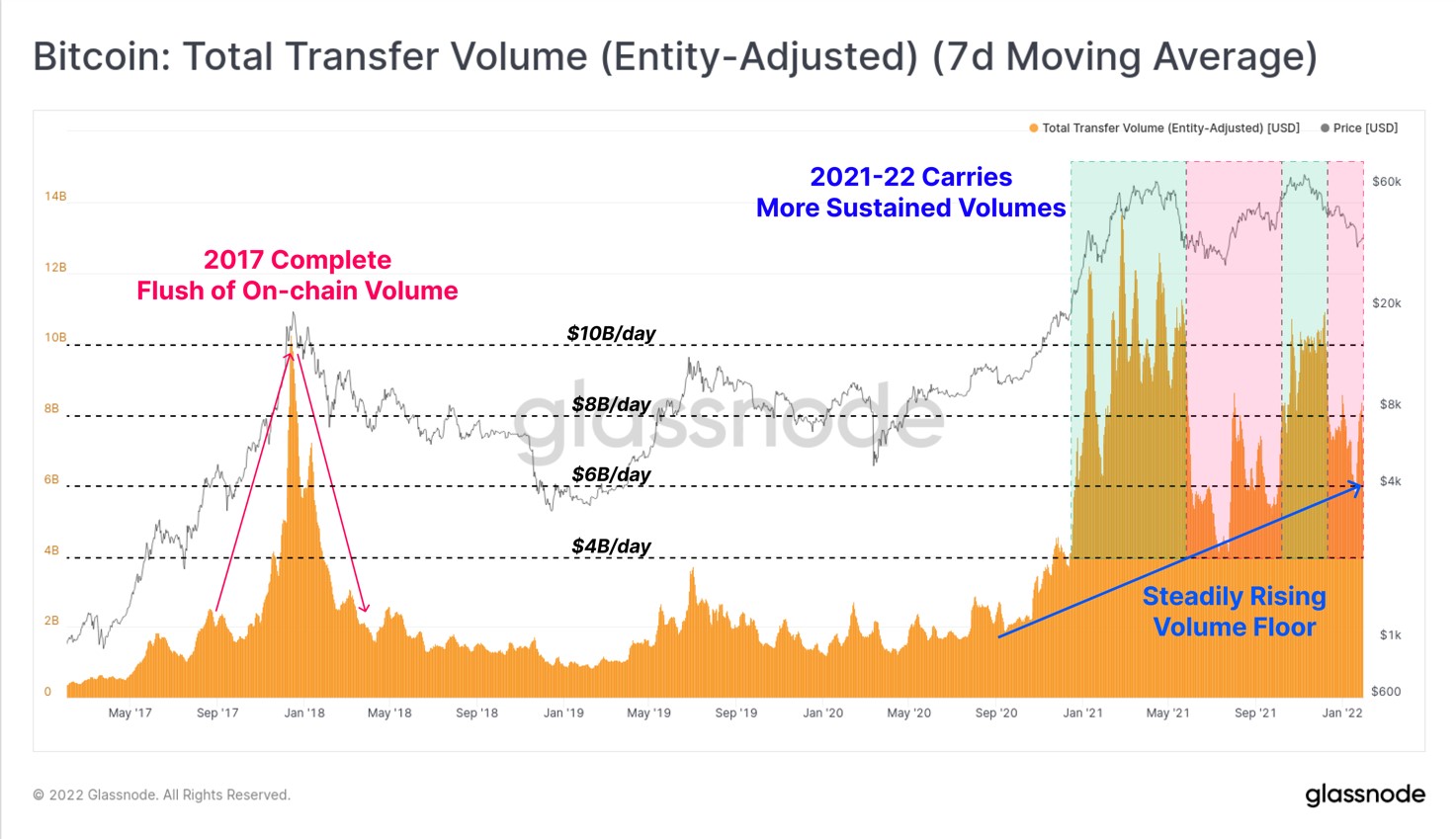

در پیک قیمتی سال ۲۰۱۷، حجم پرداخت در شبکه به ۱۰ میلیارد دلار در روز رسید. این عدد بهسرعت کاهش یافت و به ۲ میلیارد در روز رسید. شور و اشتیاق در این دوره خیلی سریع شروع شد و به سرعت کاهش یافت.

بازار از اکتبر ۲۰۲۰ کاملا متفاوت عمل کرده است.

در هر دو مورد، قیمت کاهش ۵۰ درصدی را تجربه کرده و حجم پرداخت نیز کم شده است. اگرچه در روندهای نزولی (مناطق قرمز) این معیار افزایش پیدا کرده است. این روند نشاندهنده یک رابطه مستقیم میان قیمت پایه خریداران و ارزش ذخیره شده بیتکوین با کاربرد شبکه است.

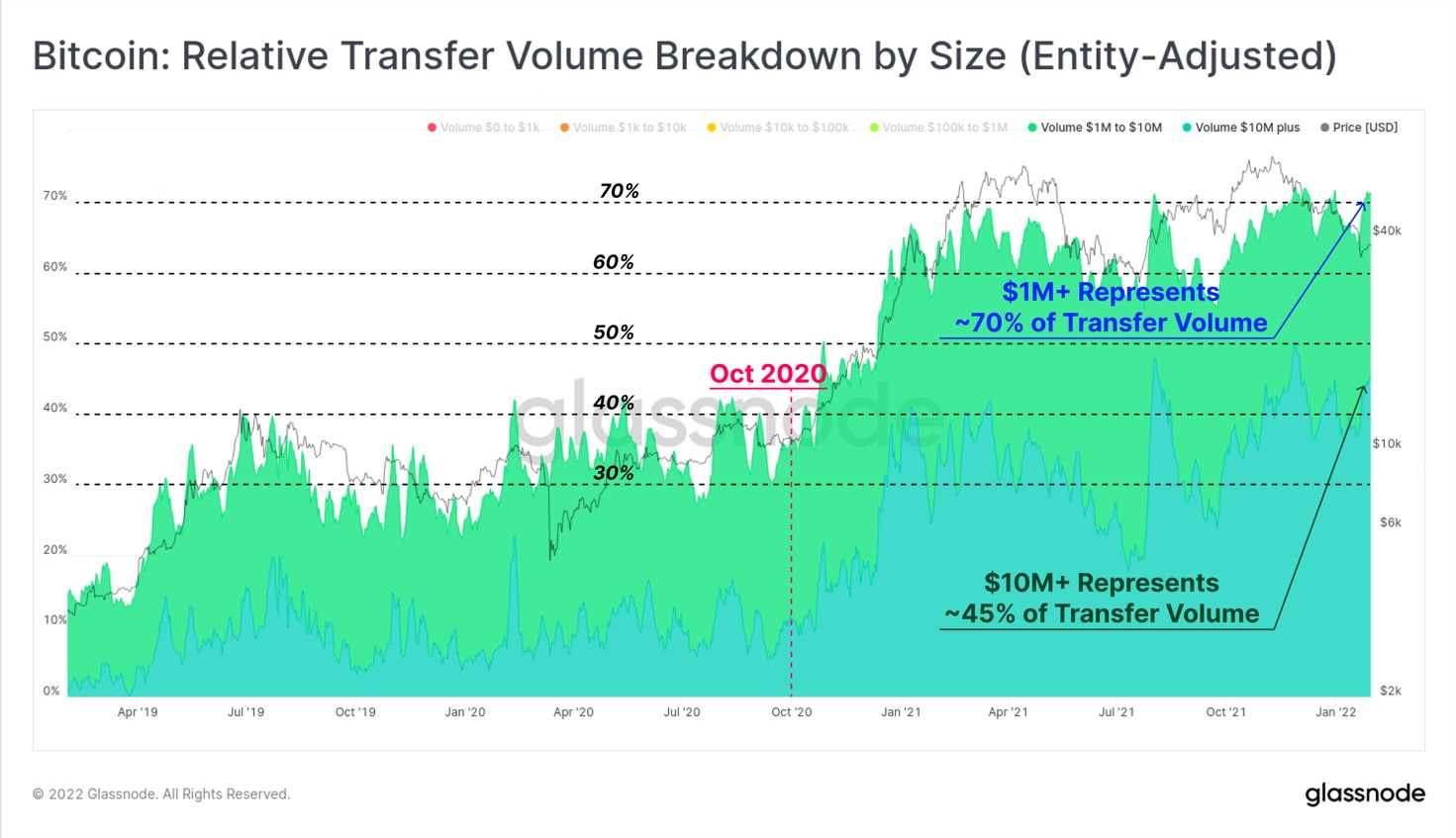

ساختار حجم پرداختها از اکتبر ۲۰۲۰ کاملا متفاوت بوده بهطوری که از تراکنشهای خرد (کمتر از ۱۰۰ هزار دلار) به تراکنشها کلان و سازمانی (بالای یک میلیون دلار) تغییر کرده است. هم اکنون حجم تراکنشهای بالای ۱۰ میلیون دلار ۴۵ درصد حجم کل پرداختیها را تشکیل داده، در حالی که این عدد برای تراکنشهای بالای ۱ میلیون دلار به ۷۰ درصد رسیده است. تراکنشهای بزرگ این برتری را حفظ کرده و حتی در طول اصلاحات به اوج خود رسیدهاند.

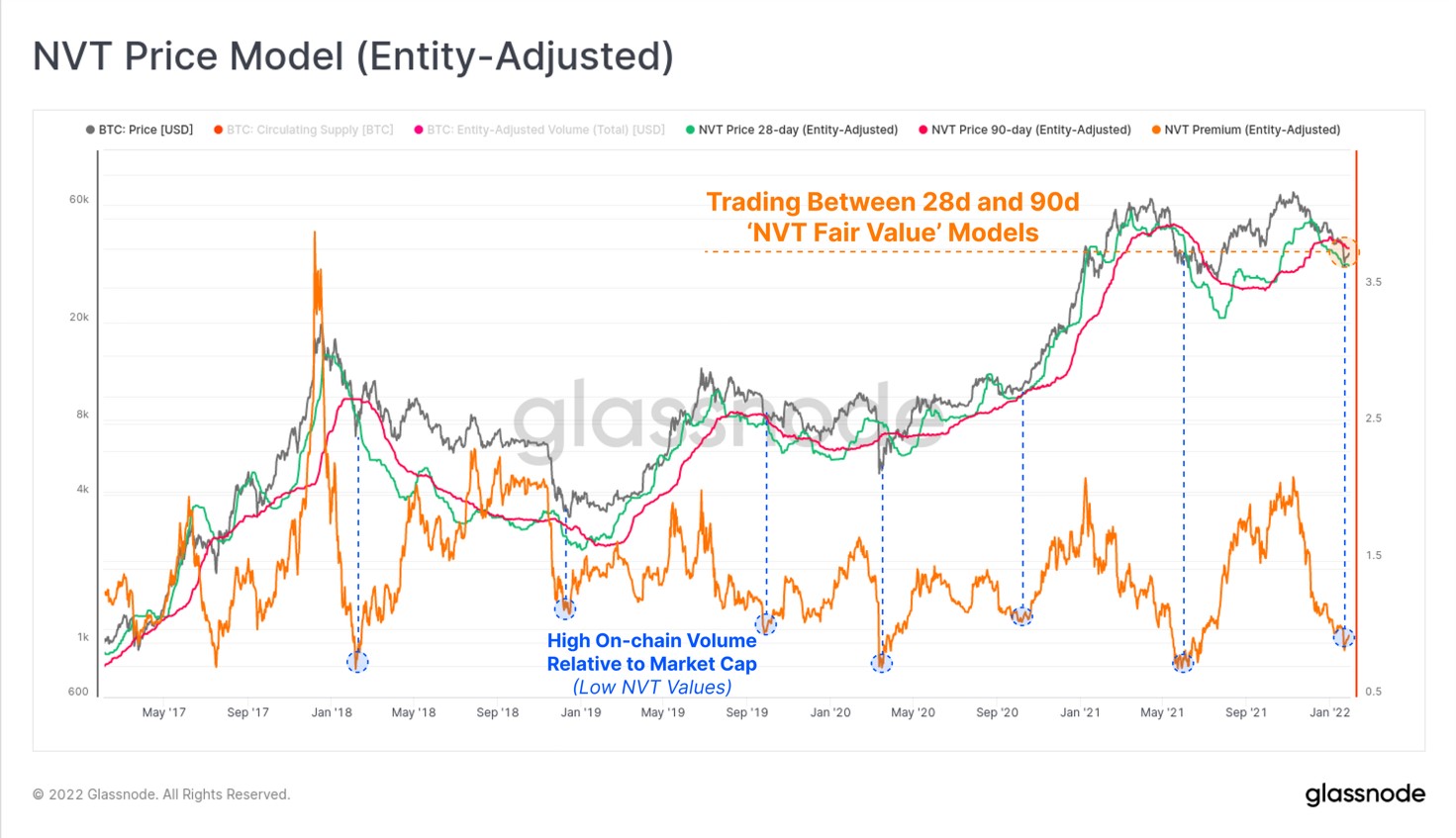

در نهایت، میتوانیم با استفاده از معیار NVT یک مدل قیمتگذاری بسازیم که حجم پرداختی شبکه (کارایی) را نسبت به قیمت ترسیم میکند. در حال حاضر قیمت بین NVT-۲۸ روزه (سبز) و NVT-۹۰ روزه (قرمز) معامله میشود که نشان میدهد بیتکوین در محدوده «ارزش منصفانه» قرار دارد.

با در نظر گرفتن NVT-۹۰ روزه یک NVT Premium به دست میآید که در حال حاضر در سطوح پایینتر از ارزش منصفانه معامله میشود. در موارد قبلی که حجم پرداخت نسبت به Market Cap تا این حد بالا بوده، انگیزه زیاد بازار برای صعود قابلمشاهده بوده است. برای مثال، کف قیمتی دسامبر ۲۰۱۸ و مارچ ۲۰۲۰.

خلاصه خبرنامه

در خبرنامه هفته قبل، میزان موجودیها را بررسی و مشخص کردیم که آن ها نقش مهمی در تمامی بازارهای خرسی داشتند. این هفته به بررسی میزان تقاضا در بازار پرداختیم که تفاوت قابلتوجهی را بین ساختار بازار فعلی و آخرین دوره نزولی (می - جولای ۲۰۲۱) نشان میدهد.

در حالی که هر دو مورد ۵۰ درصد کاهش قیمت را تجربه کردند ولی به نظر میرسد سرمایهگذاران و هولدرها بسیار صبورتر هستند و این نشان از افزایش روند انباشت این گروه است. حجم پرداختی در شبکه از ATH فاصله گرفته اما بااینحال نسبت به ارزش بازار افزایش داشته و این نشان میدهد که بیتکوین بیشتر به «ارزش منصفانه» خود نزدیک است تا پایان چرخه.

همچنین، به نظر میرسد معامله گران بازارهای مشتقه روی روند نزولی بیشتر شرطبندی کردهاند. با دیدگاه نزولی، این سوال مطرح میشود که آیا بازار برای جلوگیری از ریسک بیشتر، دیر عمل کرده یا قرار است با روند صعودی، پوزیشنهای شورت زیادی را لیکویید کند؟

منبع: Glassnode

برای خواندن مطالب بیشتر از تهیهکننده این خبرنامه: توییتر / Bit Quester