قیمت بیتکوین از ATH تا به الان حدود ۵۰ درصد کاهش پیدا کرده و بازار با حدود ۲.۵ میلیارد دلار ضرر تحققیافته، تسلیم شده است. در این خبرنامه بررسی میکنیم که آیا خرسها قدرت را در دست گرفتهاند یا خیر.

این هفته قیمت بیتکوین از ۴۳.۴۱۳ هزار دلار شروع شد و به ۳۴.۴۰۷ هزار دلار رسید. نزدیک به ۵۰ درصد کاهش از ATH ماه نوامبر.

با کاهش قیمت، حدود ۲.۵ میلیارد دلار ضرر در آنچین ارزیابی شد که حجم زیادی از این زیانها مربوط به هولدرهای کوتاهمدت است که منتظر هستند در اولین فرصت پول خود را پس بگیرند.

در خبرنامه این هفته، به بررسی ضررها و احتمال وجود یک بازار نزولی طولانیمدت میپردازیم.

تشخیص بازار نزولی بیتکوین کار آسانی نیست و در این نسخه سعی میکنیم با استفاده از رفتار سرمایهگذارها و مدلهای سودآوری به قطعیت بیشتری برسیم.

بررسی احتمال بازار خرسی

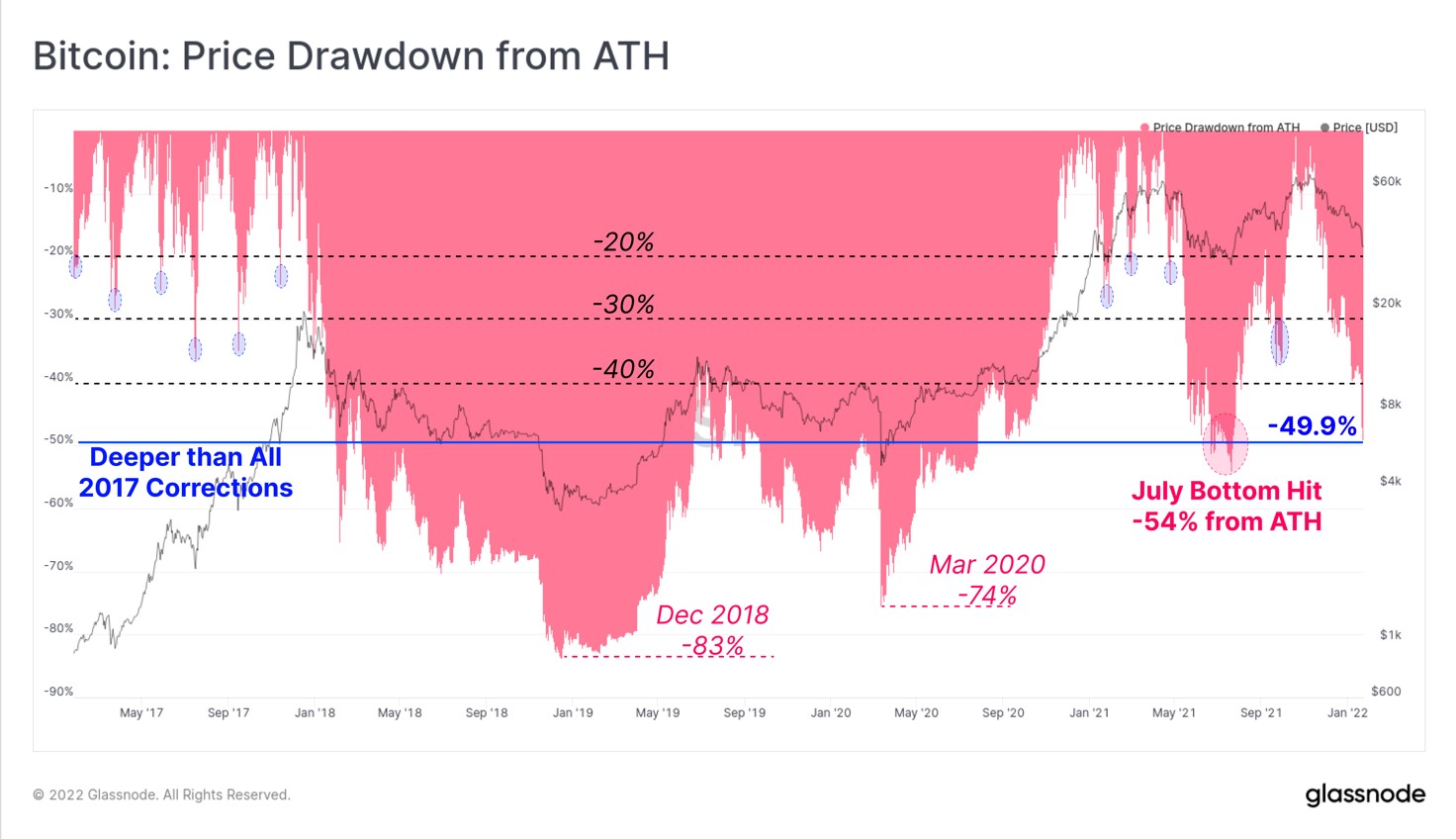

قیمت بیتکوین از ATH ماه نوامبر تا کنون ۵۰ درصد کاهش یافت و این دومین کاهش بزرگ از زمان بازار خرسی ۲۰-۲۰۱۸ است. اولین کاهش بزرگ از آن زمان، مربوط به ماه آپریل ۲۰۲۱ است که قیمت ۵۴ درصد کاهش یافت.

با توجه به قدرت زیاد خرسها و چنین کاهش شدیدی احتمالاً دیدگاه و احساسات سرمایهگذاران را در مقیاس کلان تغییر خواهد کرد. چنین افت قیمتی، از اصلاحات ۲۰ تا ۴۰ درصد بازار گاوی ۲۰۱۷ و ۲۱-۲۰۲۰ بیشتر است.

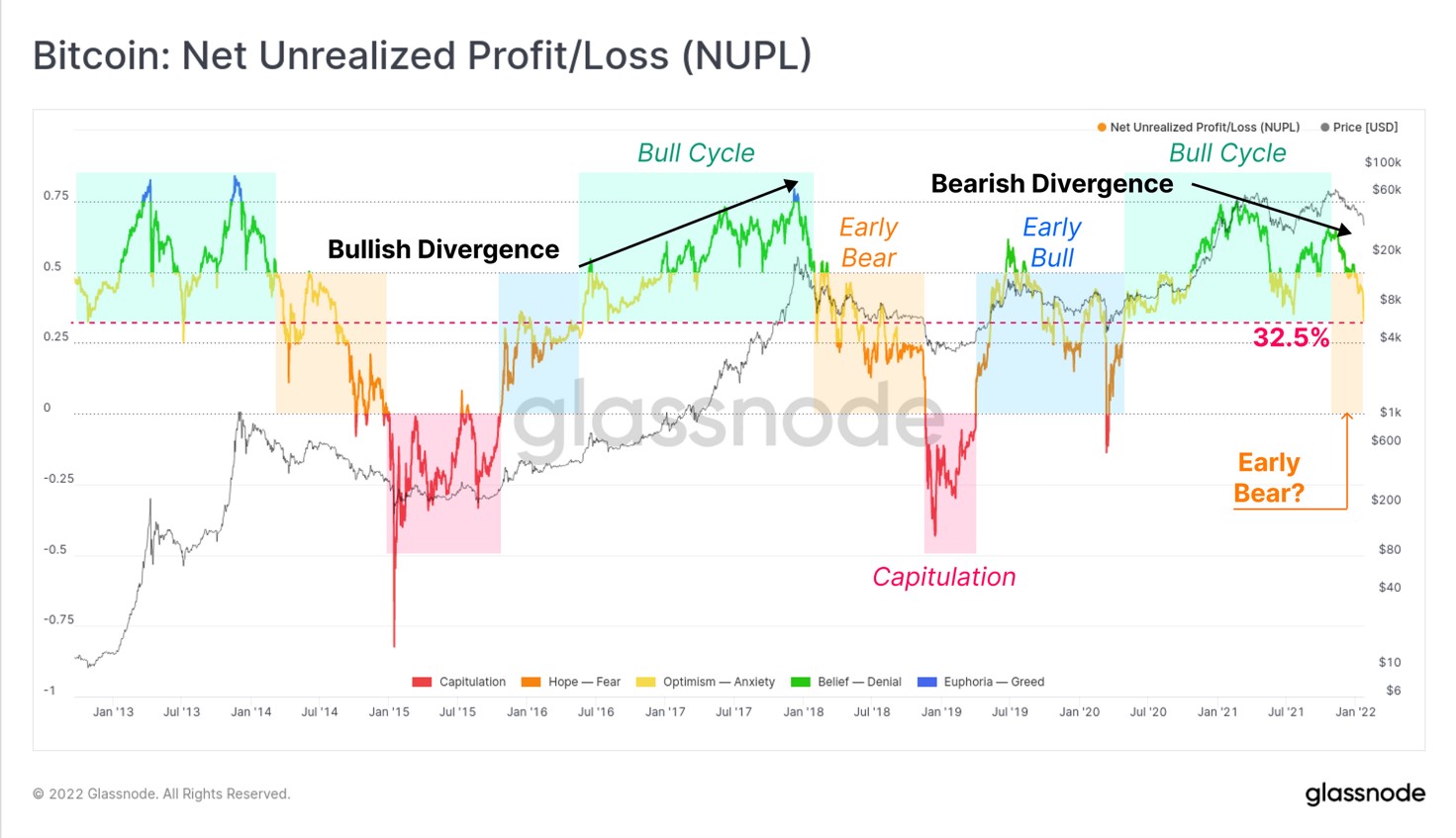

معیار سود/زیان خالص تحققنیافته (NUPL) سودآوری کلی بازار را به عنوان نسبتی از Market Cap نشان میدهد. هم اکنون این معیار نزدیک به سطح ۰. ۲ است که نشان میدهد ۳۲.۵ درصد از بیتکوین ها در سود تحققنیافته نگهداری میشوند.

این روند در تضاد کامل با ارزش بالای این معیار در ماه مارس (۰.۷۵) و ماه اکتبر (۰.۶۸) سال گذشته است. این اعداد نشاندهنده:

• با توجه به چرخههای قبلی، چنین سودآوری پایینی در اول تا اواسط یک بازار نزولی (نارنجی) معمول است. بر اساس این مشاهدات میتوان استدلال کرد، یک بازار نزولی در می ۲۰۲۱ آغاز شد.

• ATHهای مارس - آپریل و اکتبر - نوامبر کاهش یافت. این روند نتیجه توزیع کوینها در پیکهای قیمتی است که یک واگرایی منفی در این معیار ایجاد میکند.

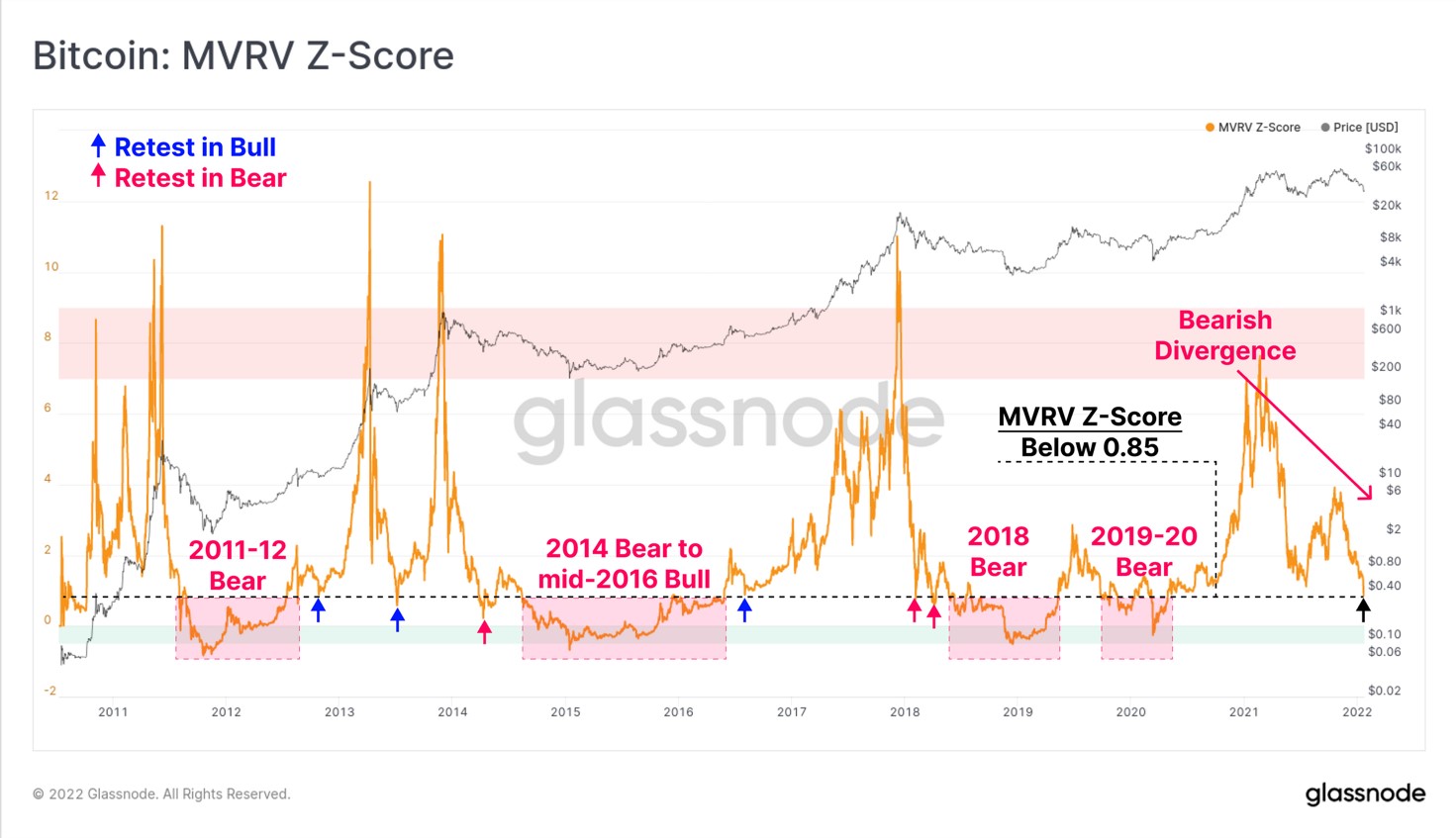

یکی دیگر از معیارهای سودآوری شبکه، نسبت MVRV است که در نمودار زیر به عنوان Z-Score نشان داده شده است که انحرافات استاندارد را نسبت به میانگین بررسی میکند.

این معیار از تقسیم Market Cap به Realized Cap محاسبه میشود و ابزاری مفید برای شناسایی دورههای سودآوری بالا و پایین سرمایهگذاران است.

در حال حاضر سطح MVRV-Z در محدوده بازار خرسی است (۰.۸۵) و یک واگرایی منفی همانند معیار NUPL در آن ایجاد شده است. معمولا چنین مقادیر پایین MVRV-Z در حالتهای زیر رخ میدهد:

• اصلاحات شدید در بازارهای گاوی (فلشهای آبی) که معمولاً با برگشت به پیکهای قیمتی جدید دنبال میشود.

• بعد از پیکهای قیمتی در اوایل بازار خرسی (فلشهای صورتی)، ترس در بازار افزایش پیدا کرده و سرمایهگذاران تسلیم شدهاند.

• بازارهای نزولی (محدوده قرمز) که در آن MVRV-Z کمتر از سطح ۰٫۸۵ است، نشاندهنده دوره سودآوری بسیار ضعیف، علاقهمند نبودن به سرمایهگذاری و ضرر سرمایهگذاران است.

بر اساس این معیار، گاوها باید تلاش کنند تا قدرت بازار را پس بگیرند تا جهت روند بازار را تغییر دهند. با این حال، اگر تاریخ به عنوان یک راهنما عمل کند، احتمال یک روند صعودی در کوتاهمدت وجود دارد.

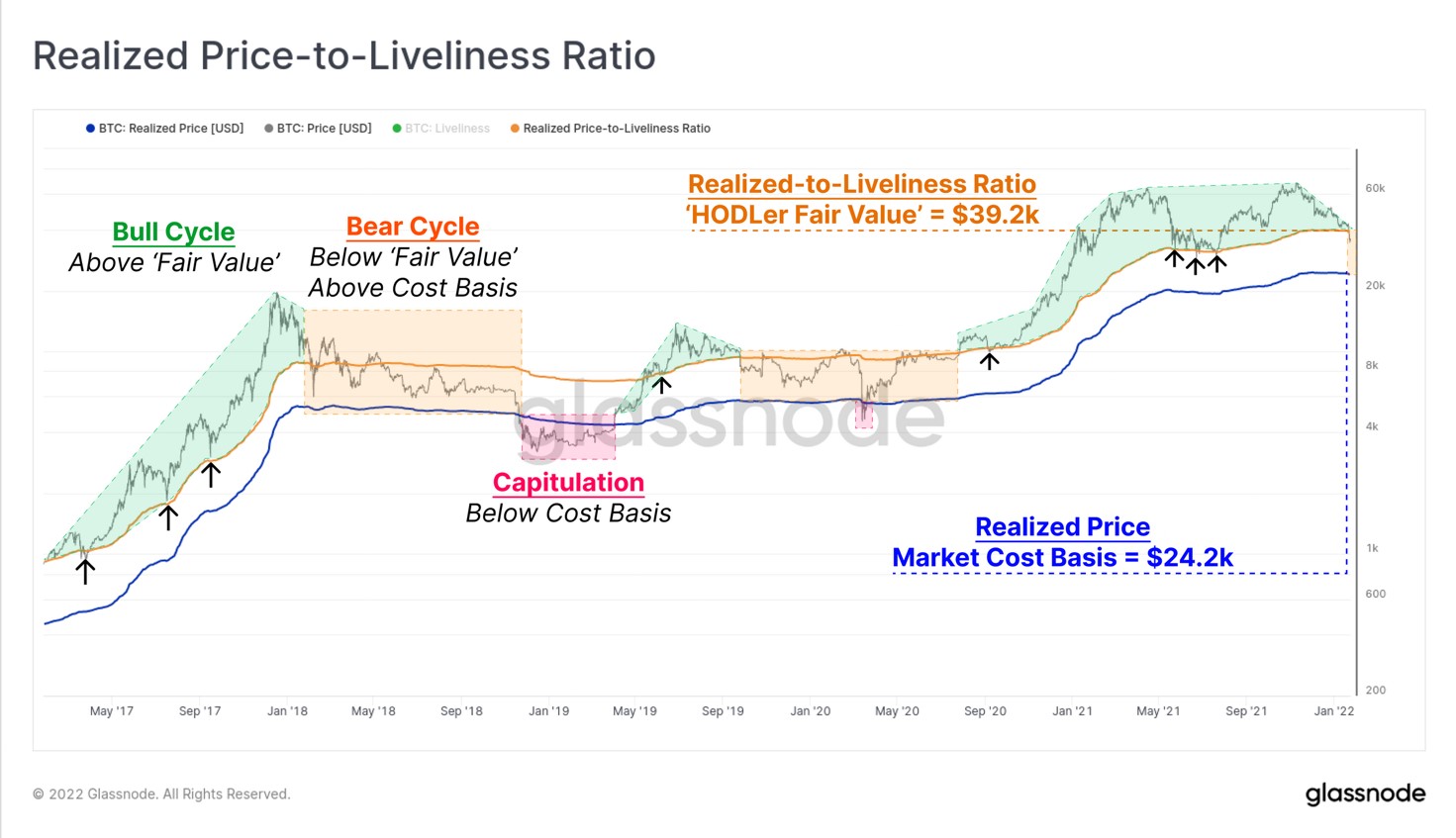

اخیرا یک معیار آنچین به نام Realised-to-Liveliness Ratio (RTLR) توسط Dor Shahar منتشر شده که با قرار دادن Liveliness در مخرج، Realized Cap را تغییر داده است. این معیار میتواند به عنوان یک مدل Hodler Fair Value در نظر گرفته شود و برای افزایش یا کاهش Realized Price به شرح زیر طراحی شده است:

• زمانی که هولدرها در حال انباشت هستند و کوینهایشان غیرفعال است، این معیار قیمت عادلانه بیتکوین را بیشتر نشان میدهد. در این حالت ارزش عادلانه از قیمت خرید بیشتر است.

• زمانی که هولدرها کوینهای خود را میفروشند، یک همگرایی بین این معیار و Realized Price به وجود میآید.

در نمودار زیر مشاهده میکنیم که اکنون بازار زیر قیمت RTLR (۳۹.۲ هزار دلار) معامله میشود اما بالاتر از Realized Price (۲۴.۲ هزار دلار) قرار دارد. این روند معمولا در اوایل تا اواسط بازار خرسی مشاهده میشود.

ارزیابی ضررها

ما اکنون ثابت کردیم سیگنالهای متعددی راجع به روند خرسی داده شده است. به عنوان مقدمه، به بررسی رفتار فروش سرمایهگذاران میپردازیم که متحمل ضرر شدیدی شدهاند.

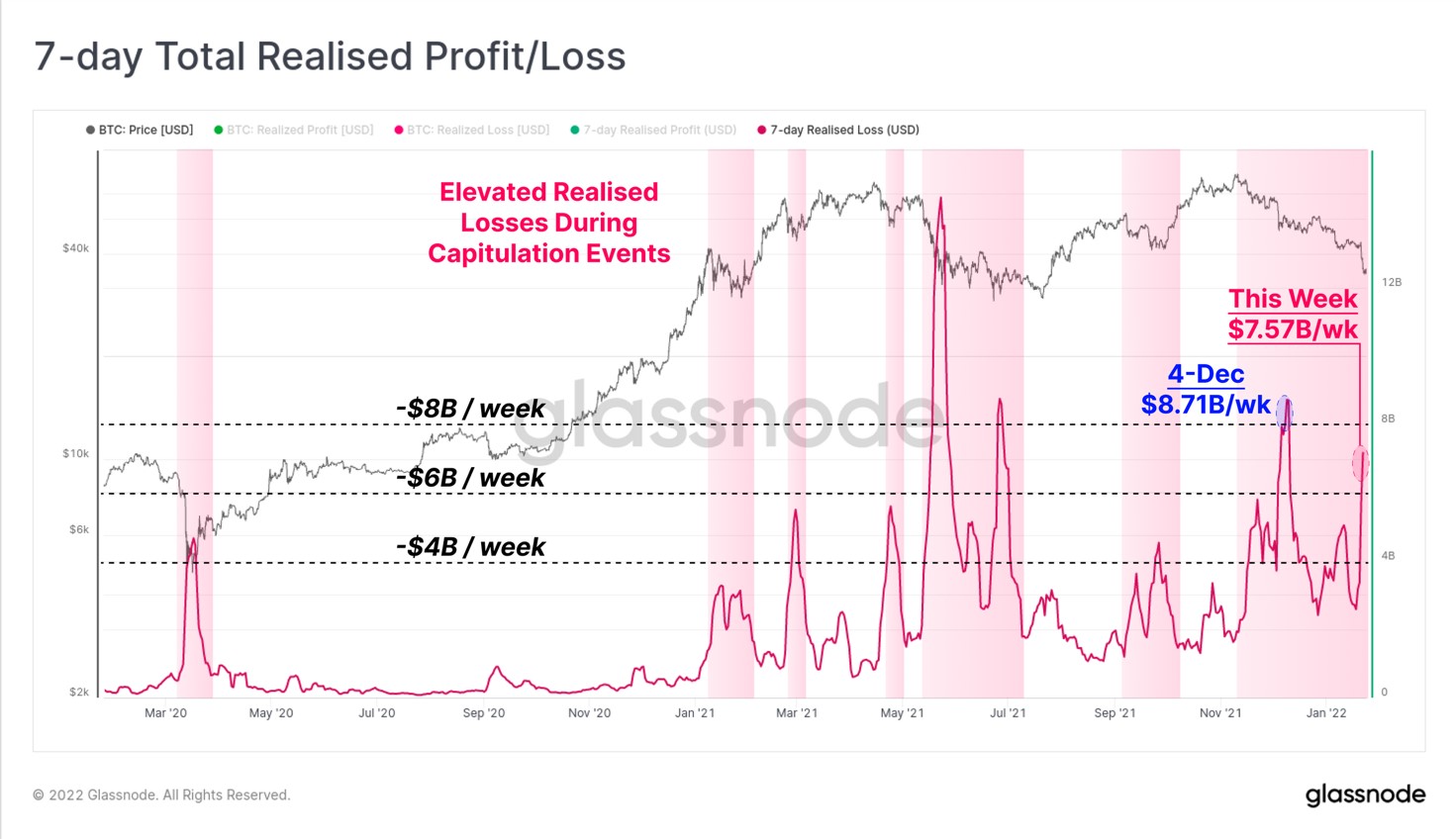

معیار Net Realized Profit/Loss میزان سود کلی بازار را بررسی میکند. این معیار جریان روزانه سرمایه در داخل و خارج از شبکه بیت کوین را نشان میدهد.

بازار در روز شنبه به پایینترین حد هفتگی معامله شد و بیش از ۲.۵ میلیارد دلار زیان خالص محقق شد و سرمایهگذاران کوینهای خود را با ضرر فروختند. این بزرگترین رویداد تسلیم در روند نزولی کنونی است که تقریباً با ضرر خالص ۲.۶۱ میلیارد دلاری از می ۲۰۲۱ مطابقت دارد.

در طول ۷ روز گذشته، مجموع زیانهای تحققیافته از ۷.۵۷ میلیارد دلار فراتر رفته و دوباره رویداد تسلیم شبیه به ۱۲ ماه گذشته به وجود آمده است. در نمودار زیر مشاهده میکنید که ضررهای شدید با کفهای قیمتی مرتبط است زیرا سرمایهگذارانی که در قیمتهای بالا خرید کردهاند، تسلیم میشوند و سرمایهگذاران صبور معامله گران حرفهای بازار را به سمت یک رالی سوق میدهند.

با این حال توجه داشته باشید که کاهش کنونی از اوایل نوامبر شاهد زیانهای مداوم بوده است که نشان میدهد این اصلاح بسیار رنجآور بوده است.

رنج کشیدن در کوتاهمدت ... برای سود طولانیمدت؟

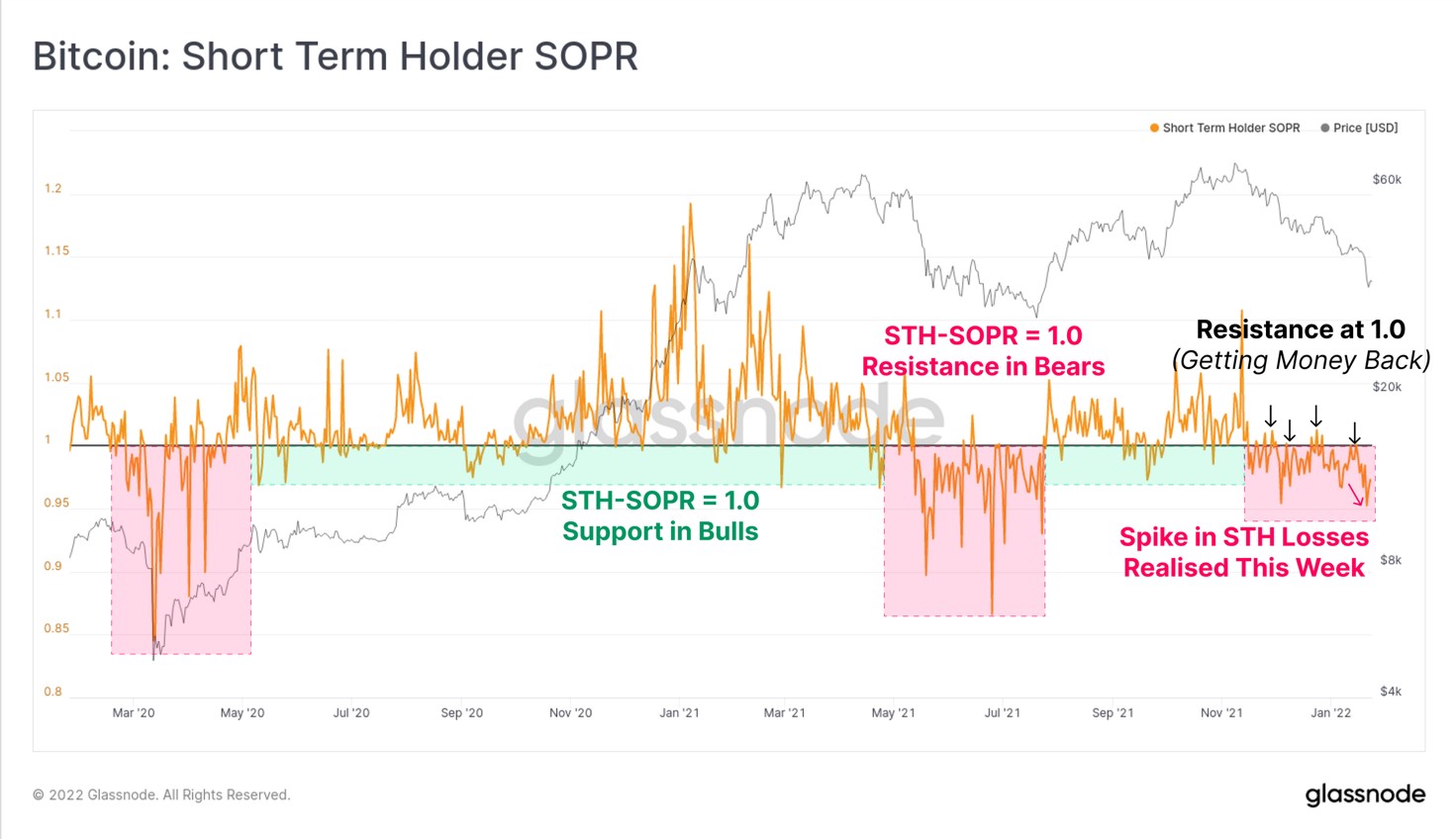

با نگاهی بر گروههای مختلف سرمایهگذاران، متوجه میشویم که حجم بسیار زیادی از این ضررها مربوط به گروه هولدرهای کوتاهمدت است. کوینهایی که عمرشان کمتر از ۱۵۵ روز است، در نوسانات بسیار فعال هستند و این یعنی این که در حال دست به دست شدن هستند.

معیار STH-SOPR نتوانست مقاومت سطح ۱ را بشکند و این رویداد باعث کاهش بیشتر قیمت شد. از نظر روانشناختی، آنها کوینهای خود را سربهسر یا پایینتر از نقطه خرید به فروش رساندند که باعث افزایش فشار فروش شد. سطحهای پایینتر این معیار نشاندهنده ضرر بیشتر این گروه است که اغلب در قیمتهای بالا خرید کردهاند.

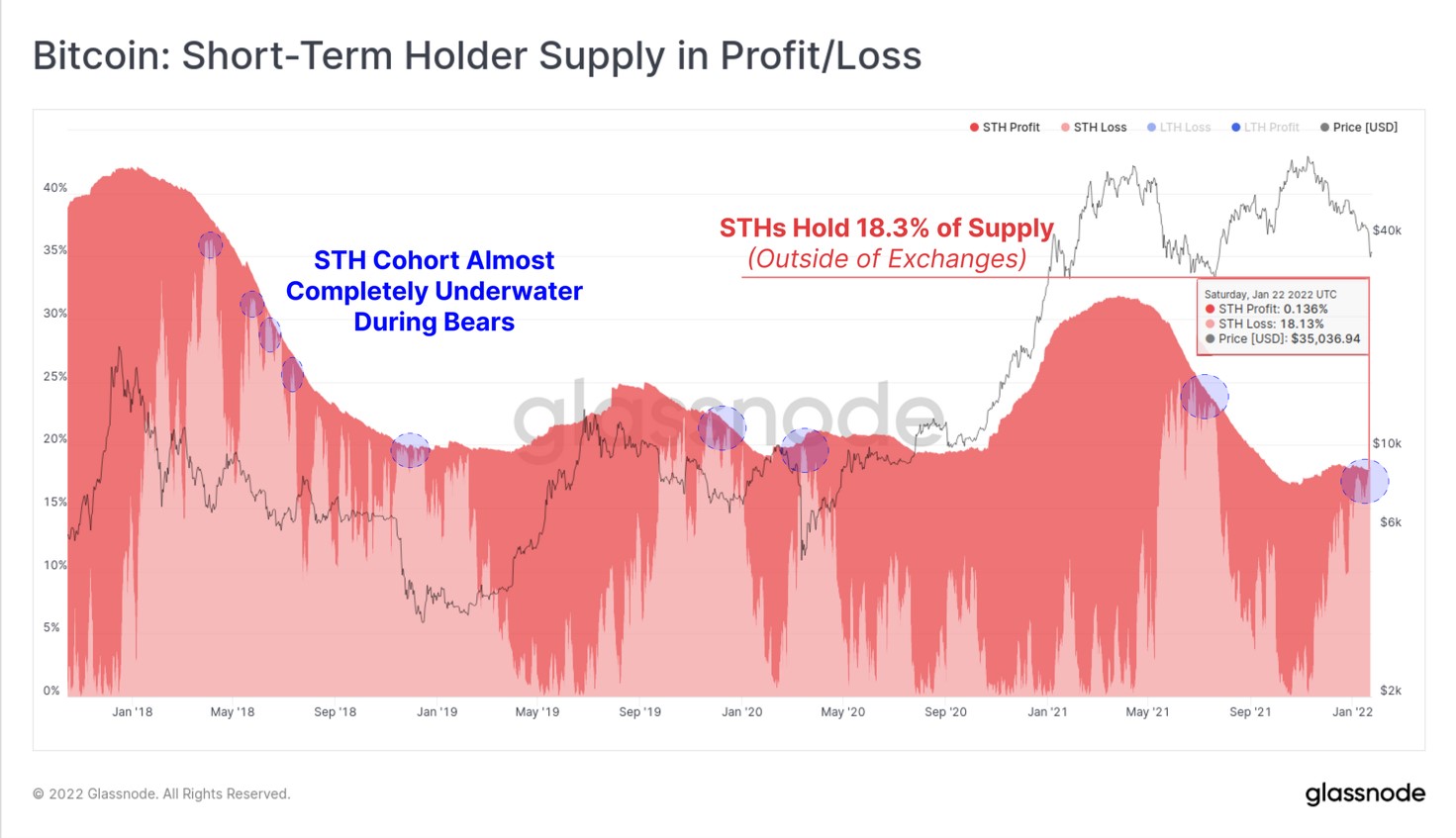

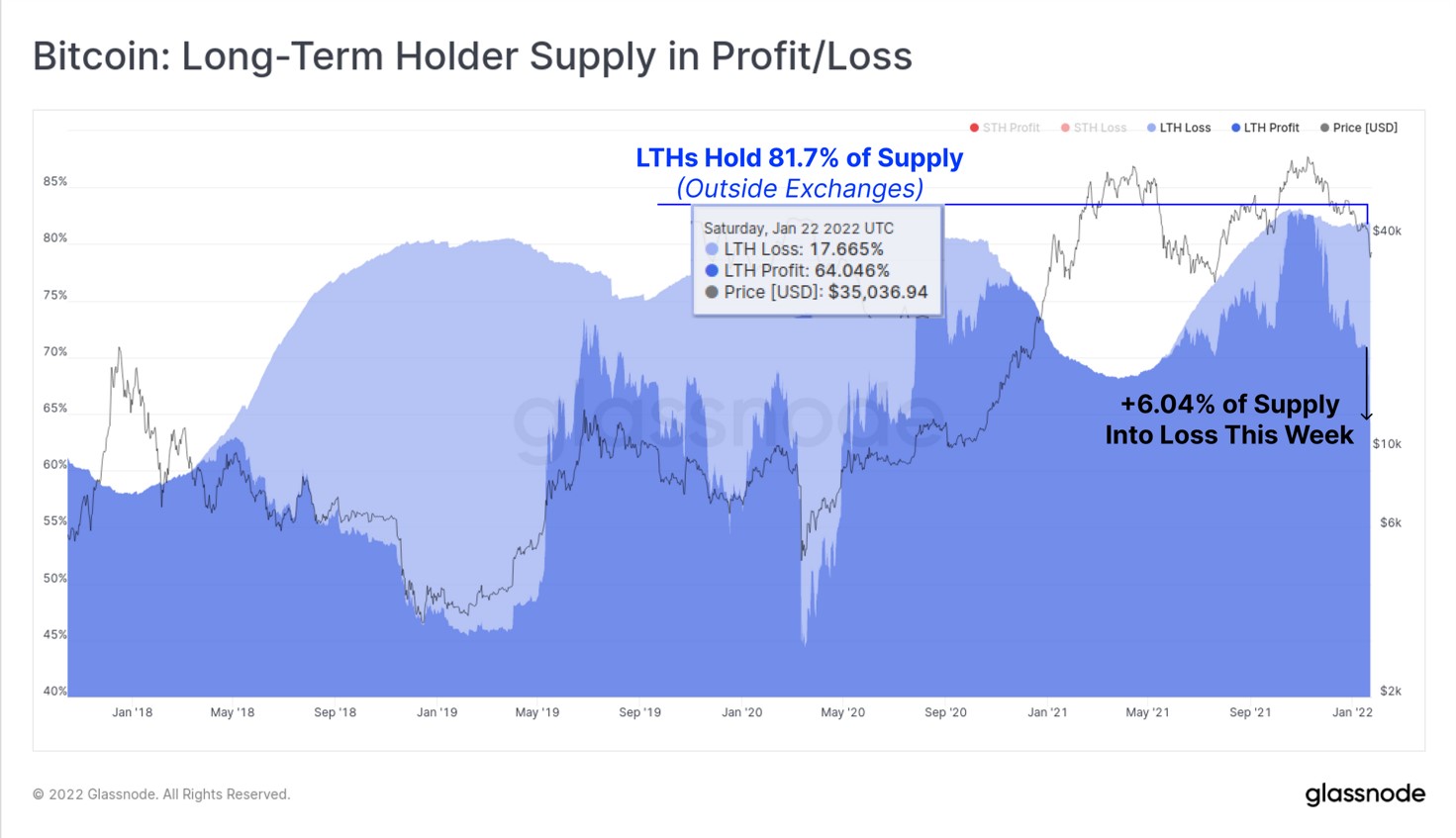

با بررسی موجودی کل، متوجه میشویم که حدود ۱۸.۳ درصد از کوینها در اختیار هولدرهای کوتاهمدت است. (بهاستثنای موجودی نگهداری شده توسط صرافیها).

در نمودار زیر، ناحیه قرمز کمرنگ نشاندهنده میزان موجودی در ضرر است و هم اکنون حجم زیادی از موجودیهای هولدرهای کوتاهمدت در ضرر شدید است.

از نظر روانشناختی این روند تاثیر منفی بر روی این گروه از سرمایهگذاران بهگونهای که کوینهایی که احتمال فروش بالایی دارند، اکنون در زیان قابل توجهی قرار دارند که احتمال فشار فروش را بیشتر میکند.

موجودیهای هولدرهای کوتاهمدت نزدیک به پایینترین سطح چند ساله خود باقی مانده و تغییر آنچنانی نداشته است. در حالی که این روند برای هولدرهای بلندمدت کاملا متفاوت است.

میزان موجودی هولدرهای بلندمدت همچنان در روند صعودی قرار دارد و این روند نشان از عدم تمایل این گروه به فروش کوینهایشان است. در روند نزولی کنونی این کوینها همچنان در ولتها نگهداری میشوند که برای ما امیدوارکننده است.

همانند هولدرهای کوتاهمدت، هولدرهای بلندمدت نیز درگیر زیان شدهاند بطوریکه ۶.۰۴ درصد از ۸۱.۷ درصد موجودی این گروه در ضرر تحققنیافته است. این بیشترین حجم از ضرر بعد از مارچ ۲۰۲۰ است که هولدرهای بلندمدت تجربه میکنند.

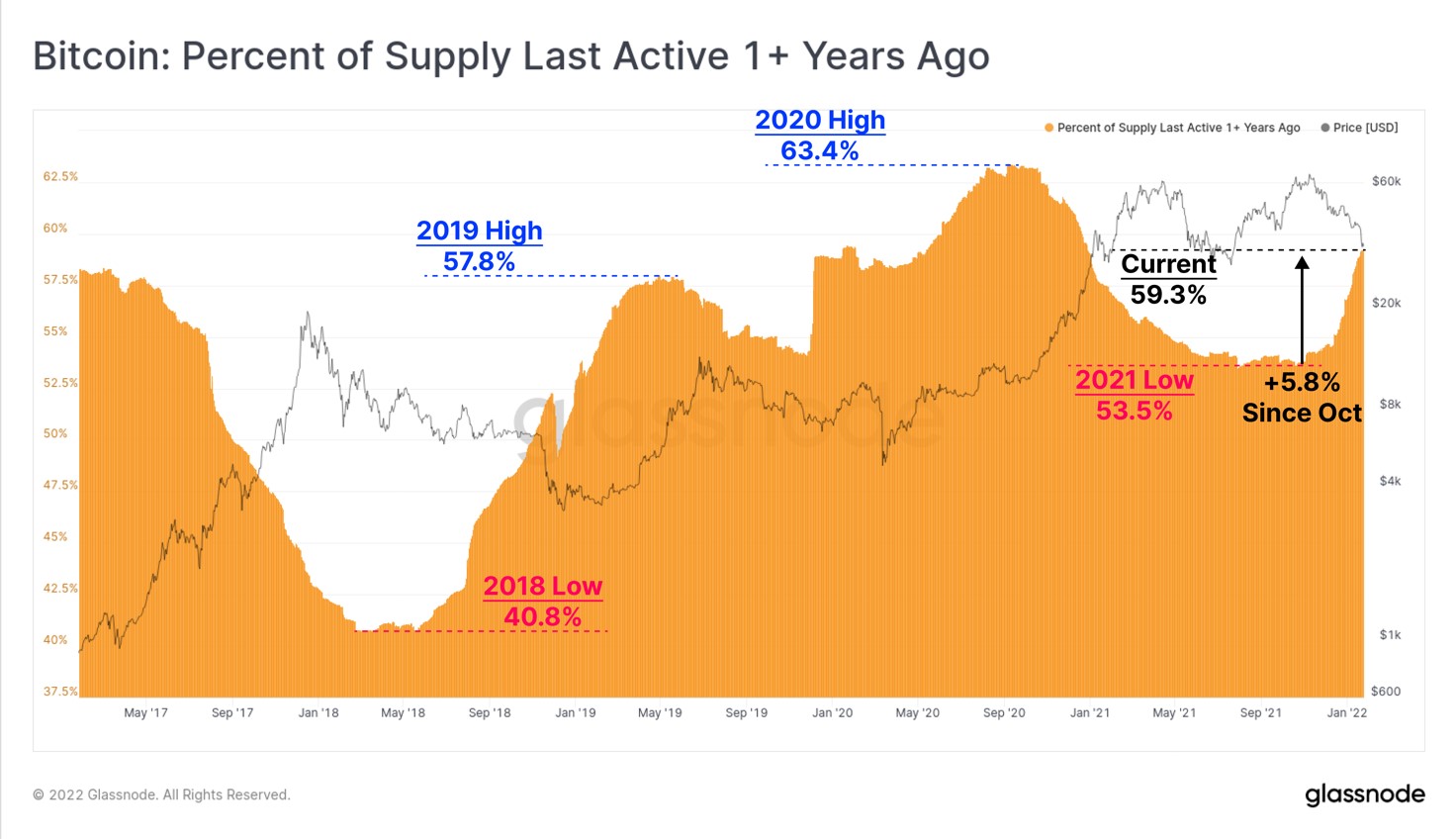

و در آخر، از ماه اکتبر، حجم کل کوینهایی که سنشان بیشتر از ۱ سال است، افزایش پیدا کرده است. نزدیک به ۵۹.۳ درصد از موجودی در گردش به مدت ۱ سال است که غیرفعال باقیماندهاند و در سه ماه گذشته این عدد افزایش ۵.۸ درصدی داشته است.

این روند مربوط به کوینهایی است که در بازار گاوی بین اکتبر ۲۰۲۰ و ژانویه ۲۰۲۱ در آنچین جابهجا شدهاند.

با این حال که کوینهای هولدرهای بلندمدت غیرفعال هستند ولی امکان خرسی شدن بازار وجود دارد، زمانی که فقط هولدرها و سرمایهگذاران صبور باقی خواهند ماند.

خلاصه خبرنامه

تشخیص بازار خرسی برای بیتکوین کار دشواری است، در حالی که کاهش ۲۰ درصدی در بازارهای سنتی به عنوان بازار خرسی تعیین میشود؛ بنابراین، روانشناسی و سودآوری سرمایهگذارها را به عنوان معیاری از فعالیتهای احتمالی فروش بررسی میکنیم.

آنچه ما در این هفته شناسایی کردیم شامل: ضررهای بسیار زیاد، کاهش شدید سرمایه، افزایش میزان انباشت هولدرها و در نهایت شناسایی فرصت خروج از سمت سرمایهگذارانی که در قیمتهای بالا خرید کردهاند. این روند میتواند نشان از بازار خرسی باشد اما با وجود اتفاقات دو سال گذشته، آیا این روند میتواند متفاوت باشد؟

این سؤالی است که در هفتههای آینده به بررسی آن خواهیم پرداخت.

برای خواندن مطالب بیشتر از تهیهکننده این خبرنامه: توییتر / Bit Quester