در این مطلب سعی داریم در رابطه با نرخ بهره و مفهوم آن صحبت کنیم، قبل از خواندن این مطلب، اگر به مباحث اقتصاد کلان علاقه دارید و هیچگونه اطلاعاتی در این زمینه ندارید پیشنهاد میکنم هفته نامه شماره 15 که اصول ابتدایی اقتصاد کلان را تعریف میکند را مطالعه بفرمایید.

در قسمت اول سعی داریم مباحثی که مربوط به کشور خودمان میشود و انواع نرخ بهره در کشور خودمان و اغلب کشورهای جهان را بهصورت کامل و جامع توضیح دهیم، در قسمت دوم که تکمیلکننده و ادامه این موضوع هست به مباحثی اشاره میشود که تأثیرات مستقیم نرخ بهره و مشتقات آن در بازارهای جهانی را بررسی میکند.

نرخ بهره

بانکها در برههای از زمان با توجه به تورمی که در کشور وجود دارد در تلاش برای کاهش نرخ تورم و افزایش ارزش پول کشور هستند. در این مواقع پول را از دست مردم جمعآوری میکنند و در حسابهای بانکی میگذارند و درصد سود مشخصی را به آنها میدهند که به این سود بهره میگویند، در نتیجه پول از دست مردم خارج و کمیاب میشود و ارزش پول یک کشور افزایش پیدا میکند.

نرخ بهره تأثیر عمیقی در چرخهی اقتصاد دارد، بهطوری که با کم و زیاد شدن آن، تصمیمهای اقتصادی مردم تغییر میکند. به طور کلی هر چه نرخ بهره بالاتر باشد، بیشتر افراد تمایل دارند پول خود را به بانکها بسپارند و تمایل برای وام گرفتن کمتر میشود، چون باید مقدار خیلی بیشتری از آنچه وام گرفتهاند را پس دهند. اما هرچه نرخ بهره پایینتر باشد، مردم تمایل پیدا میکنند وام بگیرند و کسی پولهای خود را به امید دریافت سود اندک در بانکها نگهداری نمیکند. علاوه بر این، وامگیرندهها مجبور نیستند مقادیری بیشتر از آنچه گرفتهاند پس دهند. نرخ بهره به شرط آنکه درست سیاستگذاری شود یکی از راهکارهای کلیدی در مقابله با تورم است.

مفهوم جالبی در مقولهی بهره وجود دارد که به آن نرخ بهره منفی (Negative interest rate) گفته میشود. تصور کنید شرایط به گونهای باشد که نرخ بهره از صفر هم کوچکتر باشد؛ یعنی اگر بخواهید به کسی وام بدهید، باید یک مبلغ اضافهتر هم به او بدهید تا رغبت کند وام شما را دریافت کند یا مثلاً با سپردهگذاری در بانک علاوه بر اینکه سودی دریافت نمیکنید، باید مقداری هزینه به بانک پرداخت کنید تا پول شما را برایتان نگهداری کند. به بیان دیگر، فرایند وام دادن برای بانک هزینهبر خواهد بود و حتی هزینه نگهداری از پول مردم نیز مقدار قابل توجهی خواهد بود.

این مفهوم ممکن است غیرمنطقی و نامعقول به نظر برسد، چون تصور ما این است که وامدهنده این ریسک را میپذیرد و پول خود را در اختیار دیگران قرار میدهد. از کجا معلوم وامگیرنده پول را به موقع بازپرداخت کند؟ به همین دلیل، مفهوم نرخ بهره منفی را میتوان به نوعی آخرین گزینه برای سروسامان دادن به وضعیت اقتصادی بهمریخته در بعضی کشورها درنظر گرفت. هدف از ایجاد نرخ بهره منفی این است که افراد و سازمانها، سرمایهی خود را پیش خودشان نگه دارند و خرج یا سرمایهگذاری نکنند تا شرایط اقتصادی از حالت بحران خارج شود.

در شرایطی که نرخ بهره منفی باشد، به نظر میرسد یکی از منطقیترین کارها گرفتن وام باشد. به طورکلی نرخ بهره منفی در شرایط بسیار خاص اقتصادی میتواند به عنوان یک ابزار برای کنترل بخش زیادی از سرمایههای یک کشور عمل کند.

تا اینجا مواردی که توضیح دادیم به آن نرخ بهره اسمی میگویند.

نرخ بهره واقعی از تفریق نرخ بهره اسمی از تورم به دست میآید که در اغلب بازارهای ریسکپذیر شاخص خیلی مهمی است.

تعریف دو نرخ بهره مهم

نرخ بهره بین بانکی و نرخ تنزیل

نرخ بهره بین بانکی: زمانی که یک بانک نیاز شدید مالی پیدا میکند و توانایی تأمین نقدینگی در بانک خودش را ندارد با توجه به یک سری فاکتورها از بانک دیگری وام میگیرد که به درصد سودی که بانک وامدهنده از بانک وامگیرنده میگیرد نرخ بهره بین بانکی میگویند.

_ لازم به ذکر است که نرخ بهره بین بانکی رابطة مستقیمی با نرخ بهره وامهایی که در دست مردم است و توسط بانکها داده میشود، دارد به طوری که اگر نرخ بهره بین بانکی افزایش پیدا کند نرخ بهره بانکی نیز افزایش پیدا میکند.

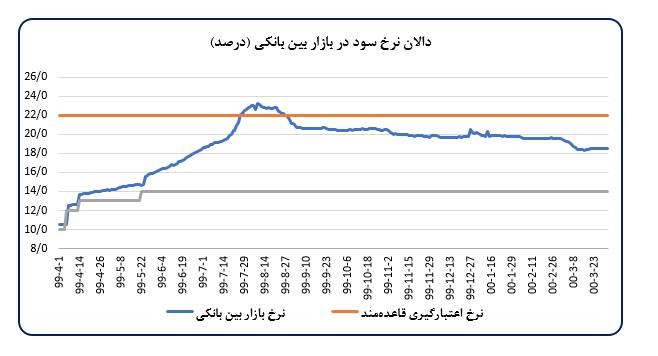

بانک مرکزی هر کشور باتوجهبه یک سری فاکتورها برای نرخ بهره محدودیتی را ایجاد میکند که به آن دالان نرخ بهره میگویند که دارای یک سری حداقلها و حداکثرهاست که اگر به آن نقطه حداکثر نزدیک بشود بانک مرکزی هر کشور وظیفه دارد بهصورت مستقیم در آن ورود کرده تا بتواند تبعات ناشی از آن را کنترل کند.

تبعات ناشی از آن عبارت است از تورم، به این صورت اگر نرخ بهره بین بانکی افزایش پیدا کند نرخ سپردهگذاری قاعدهمند نیز افزایش پیدا میکند، در این صورت پول خودبهخود در جامعه افزایش پیدا میکند که در میانمدت باعث ایجاد تورم پولی در جامعه میشود.

_ عکسهای زیر به ترتیب نرخ زیر نرخ سپردهگذاری قاعدهمند و بهره بین بانکی را نشان میدهد.

خط طوسی کف دالان، خط نارنجی نیز سقف دالان محسوب میشود.

نرخ تنزیل: مواقع که بانکها نتوانند از بانکهای هم رده خود وام بگیرند مجبور میشوند که از بانک مرکزی وام بگیرند که بانک مرکزی نسبت به بهرهی آن زمان درصدی را مشخص میکند که به آن نرخ تنزیل میگویند.

نرخ تنزیل نیز اگر افزایش پیدا کند متناسب با هر کشوری باتوجهبه وضعیتی که دارند میتواند بر افزایش تورم دلالتی داشته باشد به این صورت که:

اگر نرخ تنزیل افزایش پیدا بکند بانکها نیز به تبعیت از بانک مرکزی نرخ بهره بین بانکی را افزایش میدهند که مجموعه این کارها باعث میشود که نرخ بهره افزایش پیدا بکند و همین عامل تورمزایی برای کوچک کردن سفره مردم است.

این سری توضیحات مقدمهای بر اجزای نرخ بهره بود که بهصورت مثالی اثرات آن در بازارهای مالی را در مقاله بعدی که تکمیلکنندة این موضوع است، توضیح خواهیم داد.

منابع:

https://www.investopedia.com/terms/d/discountrate.asp

https://www.cbi.ir/PolicyRates/policyrates_fa.aspx

https://www.investopedia.com/terms/i/interestrate.asp

تهیه و گردآوری این مطلب: توییتر / محمد